关于【大么是大金融板块】:大么是大金融板块,今天向乾小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

- 内容导航:

- 1、大么是大金融板块

- 2、说说大金融板块的银行业

1、大么是大金融板块

大型金融板块包括银行股、券商股、保险股、信托股、企业股。具体介绍如下:

1、银行股

上海浦东发展银行、600015华夏银行、600016民生银行、600036招商银行、601009南京银行、601166兴业银行、601169北京银行、601328交通银行、601398工商银行、601939建设银行、601988中国银行、601998中信银行、00001平安银行、002142宁波银行

2、券商股

600030中信证券、600837海通证券、00562宏源证券、000686东北证券、000728国元证券、000783长江证券、601099太平洋证券等。

3、保险股

中国平安,601601中国太保,601628中国人寿等。

4、信托股

600643爱建信托、600816安信托、00563陕国投A等。

5、企业股

600271航天信息、600498烽火通信、00977浪潮信息、000930中粮生化等。

金融股投资优势:

1.股价不高,金融股大部分股的整体股价还是不高,尤其是证券股和信托股基本刚刚起步。

2.增量资金干预明显。从成交量分析来看,金融股上涨时成交量明显,下跌时成交量可迅速萎缩,说明干预资金以长期投资为基础,对板块未来市场持坚定乐观态度。

3.技术形态良好,个股底部形态完整扎实。

4.金融股是解决股权分置的潜在试点板块。

2、说说大金融板块的银行业

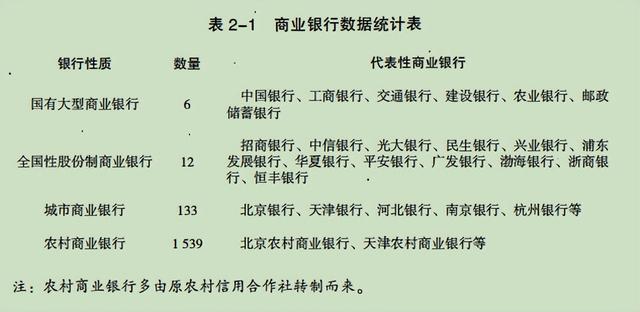

按照专业机构对银行的定义,其属于依法成立的经营货币信贷业务的金融机构.,是商品货币经济发展到一定阶段的产物。按照基本类型,大致可以分为中央银行、政策性银行、商业银行、投资银行、世界银行等类别。中央银行在国内指的是中国人民银行;投资银行就是大家经常听说的诸如高盛、 摩根士丹利等银行。商业银行是通过存款、贷款、汇兑、 储蓄等业务承担信用中介的金融机构。商业银行是金融机构之一,而且是最主要的金融机构,主要业务包括吸收公众存款、 发放贷款以及办理票据贴现等。大家日常生活中接触的工商银行、中国银行、农业银行、 建设银行、 交通银行、 招商银行等,都属于商业银行的范畴。

按照2020年年底的统计数据, 目前,国内主要的商业银行数量如表2-1 所示。

表2-1商业银行数据统计表

一、银行业的盈利模式

投资银行板块股票前,投资者需要先了解银行是如何赚钱的,也就是银行的主要盈利模式。按照普通人的理解, 银行主要是通过吸收储户存款, 再向企业或个人发放贷款,进而通过存款与贷款之间的利息差赚钱。事实上, 银行挣钱的方式远不只这一种,而是包括了很多种。

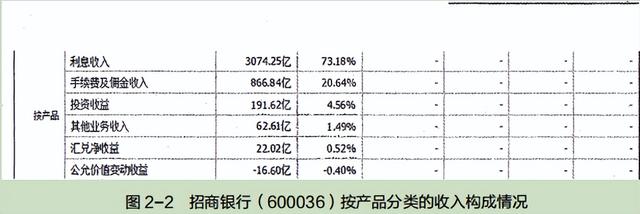

图2-2所示为招商银行2020年的收入构成。

从图2-2中可以看出,与大多数人的感觉相差不大,利息收入确实是银行最主要的收入,不过,其他收入的占比也比较高。

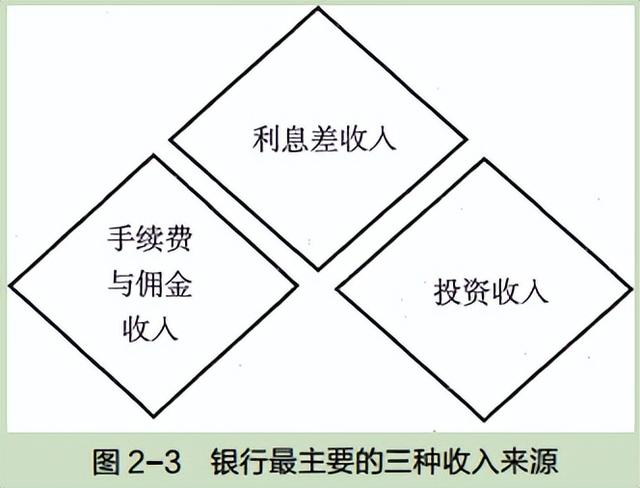

银行最主要的三种收入来源如图2-3所示。

1. 赚利息差

目前,对于所有商业银行来说,通过吸收存款,然后再将钱贷岀去以获取利息差,仍是最主要的利润来源。从理论上来说,这几乎是一种只赚不赔的买卖,毕竟存款与贷款之间的利息差非常大,银行的利润空间也非常大。 很多资本竞相入局银行业,但获得银行牌照较为困难。

事实上,银行业的利息差也并不那么好挣,而且里面存在诸多风险。

第一,银行吸收到的存款不可能全部用于放贷, 必须预留一定的存款准 备金,以应付客户支取资金的需求。这部分资金要存到中央银行的户头,是不可以动用的。尽管存款准备金也能获得一部分利息,但相比银行放贷的利息低很多。 也就是说,银行吸收的存款,必须有一部分预留款,不能用于获取利息差。

第二,银行外放的贷款并不能确保足额收回。事实上,每年银行业都会 产生 一定比例的呆账、坏账。 按照银行业的术语来说,就是不 良资产。 比如, 银行贷款给某个大型企业,后来这家企业破产了, 那么该企业在银行的贷款就会成为无法收回的不良资产。如果银行向外发放100亿元的贷款,全额收回的话, 大约能获得 4亿元到5亿元的利息, 若其中出现 一笔 5亿元的坏账, 那么,银行整个资金运作就可能变为亏损了。而银行放贷的钱是储户的, 需要支付储户利息。很多投资者对银行的不良资产情况待怀疑态度,这也导致银行业整体 估值水平不高。

2. 手续费与佣金收入

这是 一类非常特殊的收入,投资者对银行该项收入的认知十分有限。 一 般来 说,这部分收入在银行总体收入中占比较高, 比如招商银行 2020年的总收入构成中, 该项收入占比约为20%,而且呈现逐年增加的态势。 按照一般的理解, 银行这部分收入几乎是无成本的利润来源, 毕竟现在管理 一些信 用卡或者银行卡只需系统处理即可。事实上,银行的财务报表很难将这部分收入的成本列明,比如,营业部的运营费用与成本中用于办理各项手续的支岀等。

如果将银行各门店和网点的支岀都作为手续费收入的成本,那么,这部分业务肯定是亏损的。但银行开立营业部、支行,并不是为了获取手续费, 主要功能还是在吸纳更多的存款。同时,银行借助网络办理的业务越来越多, 营业部和营业网点所起的作用越来越不明显,因而,大多银行近年来开始缩减营业部、支行和营业员的步伐,这是银行降低营业成本的一种要求,也是未来银行业竞争的必然。

很多投资者在分析银行运营质最时, 倾向于分析手续费方面的收入,而且将这部分收入占比超过 20%的银行看作运营质量较佳的企业。不过,这部分收入与利息收入、吸收存款、客户数量等指标都具有密不可分的关系, 孤立地分析该指标其实意义并不是很大。

3. 投资收入

银行的业务不只是吸收存款和发放贷款,银行也会向其他同业或金融机构拆借资金或购买政府、企业的债券,以丰富投资选择,这也是银行向外销售理财产品后的资金去向。不过,这部分资金也并非没有风险, 一旦购置的企业债券出现兑付风险, 就可能让银行甚至是购买银行理财产品的投资者面临风险。

相对于以上三项收入,银行业的其他收入来源如汇兑收益等, 几乎可以忽略不计。

二、银行业的行业特点

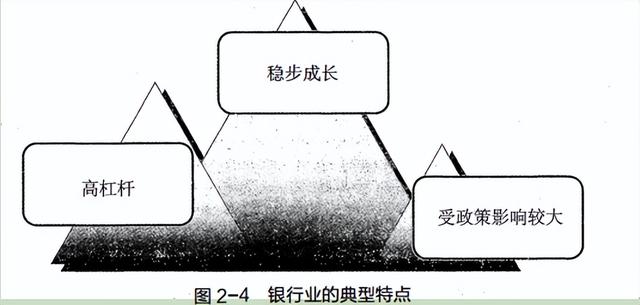

与其他行业不同,银行业具有非常鲜明的特点,具体表现在以下几个方 面,如图2 - 4所示。

1. 稳步成长

市场上,投资者最关心的并不是这家企业现在的盈利能力如何, 而是以后的盈利能力如何。也就是股票的成长性如何,这才是投资者最关心的问题。 正因如此,很多业绩不佳的成长型企业,才会获得较高的估值。那么,银行股的成长性到底如何呢?肯定不属于高成长性行业, 但也不是没有成长空间的夕阳产业, 而是一个能够获得稳步成长的行业。

银行业的成长与货币量密切相关。 只要市场上的货币量增加, 银行业的资金周转就会增加,银行业就不愁收入和利润。其实,从我们自己身上也能感知这种变化。 比如,企业的社会平均工资一直呈上升态势, 那么物价也几乎呈上升态势。 站在个人的立场来看,尽管手上的钱更多了,但可能钱的购买力下降了。但是,从银行的角度来看,社会上的资金持续增加,那么,银行的成长性就不会有问题,只要市场上有资金流动,银行就会有业务。

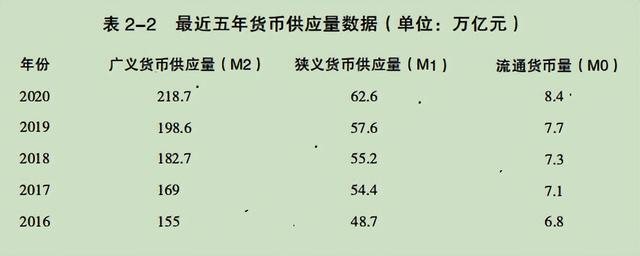

从金融市场的货币供应统计数据来看,最近五年货币供应量数据如表2-2所示。

从表2-2中可以看出,最近五年的货币供应量处于上升趋势,这也意 着银行业需要处理的资金最在逐渐增加,同时这种趋势肯定还会继续保持, 银行业肯定也会继续成长。

2. 高杠杆

通过前面对银行业盈利模式的介绍,大家明白银行是靠吸收储户存款然后放贷获取利息的。对于银行来说,储户的钱并不是自有资金,而是一种负债。 相对于银行的自有资金来说,储户的资金量是非常大的,这就使得银行在放贷时具有了杠杆功能,而且是极高的杠杆。目前,上市银行的杠杆率普遍在 15倍左右,甚至有的超过了 20倍。

20倍的杠杆是一个什么概念呢?如果外放的贷款中有5%无法收回,那 么,银行损失的资金就是100%。当然,事实上,很少会发生这样的情况, 这也是国家金融监管机构严格对银行放贷进行监控的原因。 比如, 目前个人放贷业务占据银行外放贷款的比重相对较高,特别是 一些中小银行,可能这部分业务所占的比重更大,而一旦房地产市场岀现异常,比如弃供等,就可能对金融行业造成较大的风险。同时,单一大客户所占的贷款金额比重过高, 也可能为银行的运营带来较大的风险。

不过,从银行业诞生的那一天起,就伴随着高杠杆,银行业也会通过自身的风险防控机制来控制这种风险。从投资者的角度来看,肯定是银行的不良贷款越少越好,这种不良贷款比例降低,会极大地提升银行整体的利润水平。

3. 受政策影响较大

金融行业是受国家金融监管部门重点监督的行业 ,因而整个银行业的收益水平也会受政策的影响岀现波动。比如,央行降低存款准备金率,商业银行就可以将更多的资金用于发放贷款,从而获得更高的利润。这也是为什么每次央行宣布降低存款准备金率后 ,总会有一些“向市场释放……亿元资金” 这样的话。中央银行为了确保商业银行能够及时、足额支付储户的存款,会要求各家商业银行将一定比例的存款交到中央银行,作为存款备付金。对于商业银行来说,这部分资金是不能动的。当央行宣布降低存款准备金率时, 比如原来需要缴存100亿元的存款准备金,现在只需要缴存80亿元了,商业银行多出来的20亿元,就可以通过贷款的方式投放到市场,这就为市场增加了 “活水”,也为商业银行提高利润创造了条件。

本文关键词:大金融板块有哪些龙头,大金融三大板块,大金融板块指的是什么板块儿,何为大金融板块,大金融板块有。这就是关于《大么是大金融板块,大金融板块有哪些龙头(说说大金融板块的银行业)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...