关于【50岁买什么养老保险】:50岁买什么养老保险,今天犇涌小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、50岁买什么养老保险

50岁可购买养老保险如下:

一、商业保险:

1.年金保险:年金保险可以强制储蓄,同事也可以保证收入,保险门槛相对宽松。

2、增加终身人寿保险:增加终身人寿保险的功能主要在于储蓄,确保终身,死亡保险金额可以逐年增加,合同中明确写明权益,合同中明确写明现金价值,足够安全稳定。

3、商业养老年金保险:50岁投保,可选择55岁或60岁开始每月领取养老金,领取金额写入合同,确定利益。

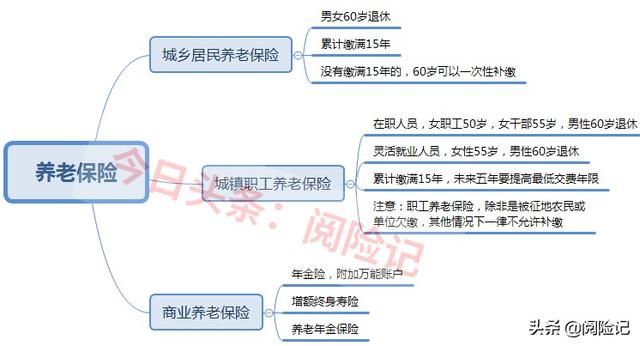

二、社会养老保险:

1、职工养老保险,由正式单位人员或城市自由灵活就业人员参加。有单位的,单位应当自行支付部分;灵活就业人员应当承担全部费用。

2、城乡居民养老保险,无正式单位,在户口所在地或长期居住地参保。

3.职工和居民的养老保险都需要满足最低缴费15年。退休后,他们有资格享受养老金待遇。但城乡居民养老保险允许在退休年龄前缴纳,但职工养老保险一般不允许缴纳。

2、50多岁养老保险怎么买?社保补缴4.5万,商保交15万

50多岁,子女基本都已成年,过去考虑的都是家人,现在是考虑自己养老的年龄,有的人过去没有交养老保险或者交过几年,但是已经中断交费,需要考虑未来退休以后的生活保障问题。

那么50多岁养老保险怎么买好呢?本期话题就帮您分析一下。

一、 险种规划

50多岁投保养老保险,有居民养老、职工养老和商业养老保险。

如果过去没有交过职工养老保险,那么首先排除的就是职工养老保险。

随着未来最低缴费年限增加,加上职工养老不允许一次性补缴,此时投保,意味着65-70岁才能退休,灵活就业人员职工养老保险退休前身故有经济损失。

因此对于50多岁的人而言,能够参保的就是居民养老和商业养老保险。

二、 保费筹划

居民养老:

居民养老保险,不要选择年交100、年交200或年交300、年交500元,居民养老保险个人交费全部进入个人账户,不存在亏的问题,多缴多得,有条件的一律按照最高档交费,比如年交3000元或年交6000元。

年交3000元,是部分省份的最高档次,逐年交费有补贴,一次性补缴年份无政府补贴。

假设个人当前54岁,年交3000元,政府补贴300元,交至60岁,总共交6年,然后一次性补缴9年,总共交15年,交费4.5万。

商业养老:

有增额终身寿险、年金险和养老年金保险三种选择。对于50多岁的人而言,除非是考虑财富传承,倘若考虑养老,首先要排除的就是增额终身寿险。

增额终身寿险,交三年,最快第五年回本,保额和现金价值按照3.5%或3.6%年复利滚存,虽然利益确定,可以随时减保领取,但是需要时间复利滚存,但是对于临近退休的人而言,最缺的就是时间。增额寿险不适合刚交完费不久就要领取的人群。

商业养老有年金险和养老年金两种类型产品可选。

年金险附加万能账户,三年交费,通常第五年回本,日常返还的钱和追加的钱进入万能账户复利计息,当前各家公司万能账户实际利率4.5-5%左右,未来收益属于预期收益,需要观察保险公司经营情况。

养老金险:54岁投保,交三年,60岁开始固定每月领取生存金,保证领取20年,保险利益也确定。

三、待遇试算

1、居民养老保险

刘某今年54岁,当地居民养老最高档次年交3000元,政府补贴300元,交至60岁,逐年交费6年,然后一次性补缴9年,当地基础养老金200元(由各市规定),那么60岁通过居民养老保险每个月领取的退休金:

基础养老金200+个人账户养老金[(3000+300)×6+3000×9)]÷计发月数139=537元

2、商业养老保险

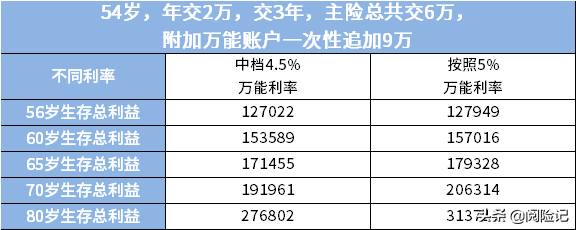

首先,假如选择年金险,附加万能账户形式

54岁,投保某年金险,年交2万,交3年,总共交6万,万能账户追加9万元,总共投入15万,按照万能账户4.5%年复利预期收益是:

总共交了15万,万能账户追加的钱,可以随时领出来,生存总利益就是退保总金额,前期不领取的情况下,到了不同年龄可以拿回来的钱。

其次,选择养老年金险

本文关键词:45岁最划算的商业养老保险,最适合穷人的四种保险,55岁买什么养老保险最划算,50岁商业养老保险怎么买最划算,50岁买商业养老保险哪种好。这就是关于《50岁买什么养老保险,50岁买什么养老保险最好(社保补缴4.5万)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...