员工持股 计划是股权企业内部员工认购部分或全部股权的新形式。委托员工持股协会或第三方作为企业法人进行托管和集中管理。员工持股管理委员会作为企业法人进入董事会参与表决和股息。

员工持股计划包括两种类型:一种是员工购买企业的全部股权,拥有企业的全部产权,使员工对企业拥有完全的投票权和管理权。二是员工通过购买企业的部分股份获得相应的经营权和部分产权。

员工持股计划包括两种类型:一种是员工购买企业的全部股权,拥有企业的全部产权,使员工对企业拥有完全的投票权和管理权。二是员工通过购买企业的部分股份获得相应的经营权和部分产权。

持有股份的员工必须是企业内部员工;员工可以因公司奖励股份而持有股份,也可以通过工资、奖金等现金工资认购股份,或者根据自己的知识产权价格转换股份,或者企业将积累的公积金转换为员工股份进行分配。即使在国有企业重组中,员工也可以通过国有企业员工的身份取代出资,获得股份。当然,一般来说,员工持有的股票在一定时期内有流通限制。

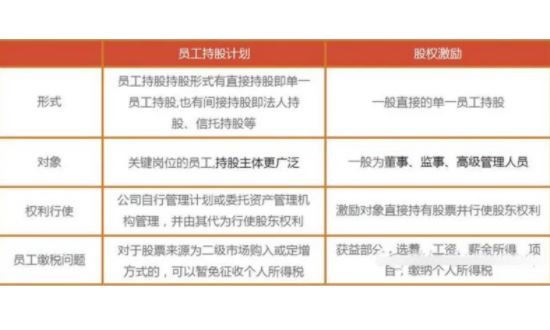

员工持股制度具有经济激励和社会治理的双重制度属性。员工持股制度作为一种经济激励制度,是利润共享制度的一种形式。但员工持股计划并不等于股权激励。两者的区别在于:

1.一般来说,员工持股计划的参与者是公司的员工,包括管理和基础员工;股权激励的对象必须是对公司有直接影响的核心技术人员、核心业务人员、高级管理人员、公司董事等员工。

2.只有当股权激励对象达到相应的业绩时,才能获得一定的股权;ESOP不需要绩效指标。

3.股权激励公告后,公司应在股东大会前公布激励对象的姓名和职位,公告期至少为10天,持股时无需公布员工姓名和职位。

4.在员工持股计划下买卖股票是免税的,在股权激励下买卖股票需要缴纳一定比例的股息税。

员工持有的股份也不同于普通股份。两者之间最重要的区别是,前者具有非流动性(或有限的流动性),不能随意转让。企业只有在员工退休或离开企业时才能回购。这样,员工只有在企业长期工作,为公司的发展做出贡献,才能获得更高的股票回报,防止员工关注股份转让的收入,放松对企业发展的关注。

员工持有的股份也不同于普通股份。两者之间最重要的区别是,前者具有非流动性(或有限的流动性),不能随意转让。企业只有在员工退休或离开企业时才能回购。这样,员工只有在企业长期工作,为公司的发展做出贡献,才能获得更高的股票回报,防止员工关注股份转让的收入,放松对企业发展的关注。

虽然员工持股制度在股东资格、收入分配、股份转让等方面与典型的股份制企业不同。它仍有基于个人占有资产的相应剩余权利和控制权。它不允许企业以外的人占有自己的股份,企业的员工必须认购企业的股份。劳动力和资本的比例决定了认购的股份数量。员工离开企业的,企业将回购其股份。然而,持有公司股份的员工并不是公司的直接股东。当公司以奖励机制向员工分配一定份额的所谓股份时,不能认为员工已经获得了公司股东的地位。

还没有评论,来说两句吧...