关于【3天高炮不还的亲身经历】:欠10几个714高炮3万不还行不(3天高炮不还的亲身经历),今天涌涌小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、“借给别人5000块,我就能一口口吃掉他一套房...”揭秘“714高炮”!

3月15日晚间,央视315晚会曝光了现金贷行业的乱象,点名数十个“714高炮”平台,称其“要钱要命”。

所谓“714高炮”,指借款周期在7天或14天,年利率畸高(通常超过100%甚至上千)、需要交纳砍头息及高额逾期费用的贷款平台。

在“714高炮”的预告环节,央视点到的平台包括任性贷、快易借、速贷宝、小肥羊、天天贷、机有米、闪到、钱太太、金蝉钱包、复兴宝、向钱贷、皮皮花、丁丁贷、易乐贷、蛋花花、轻松花、喵喵贷、零时口袋、宇宙白卡、信鸽钱包、金葫芦、幸运草、小米袋子、掌上应急、节气猫等。

其实“714高炮”也算是一种“套路贷”了——在正常的贷款过程中设置重重套路,一旦你从他们那里哪怕只借一块钱,就要被一种近乎合法的方式,榨干最后一滴血汗。

“套路贷,套路深,贷八百,还别墅”,绝对不是一句玩笑话。

来源:瞭望智库(文 | 李浩然 姜博文)

1

借五千,法院竟判决还款三百万!

最近,库叔听律师朋友讲了一件事,

真是惊讶又气愤。

事件的主人公叫袁江,

三十多岁,从事IT行业,

他从小家庭条件比较优越,

没有防人之心,

还比较胆小怕事……

有一次,袁江的银行信用卡有了几千元空缺,

好面子的他不想向亲戚朋友借,

于是寻求“外援”。

可该向谁借呢?

他想起了小广告写的

“身份证贷款,放款快、利息低、无抵押”,

于是,他联系了一家小额贷款公司。

随后,业务员A与他约定了见面地点,

商议贷款事宜。

但到了约定地点后,

袁江发现事情有些不对劲,

他本来只想借5000元,

但业务员A居然表示,

欠条上必须写明借款金额1万

到期后只需还5000元与它的利息。

但袁江觉得,

白纸黑字的借条所标明的金额,

与实际借的不一样,

是不妥当的。

正当他对此表示怀疑时,

那家愿意“雪中送炭”的贷款公司,

突然变得凶神恶煞。

原来,业务员A还带来了其他的员工:

业务员B、C、D。

他们声称,借条这样写是行规,

而且如果袁江约他们来又不借钱,

就是在戏耍他们,会挨揍。

一方面是真缺钱,

另一方面也是被这个阵势吓到了,

袁江只好签了借条。

放贷公司给他的账户转账1万元,

然后他取出来5000元现金

交给业务员A。

过了一段时间,

还款期限到了,

袁江正要归还5000元借款时,

放贷公司却突然变卦,

要求他按照欠条所写的那样,

归还1万元。

袁江一时间拿不出那么多钱,

先前的业务员表示,

可以通过找新放贷者为其“平账”,

也就是说,

新的放贷者会给袁江写债务更大的新欠条,

之前的债务也被包含在里面。

于是,业务员B找来了业务员C,

C表示愿意向袁江借款1万元,

十天后需还款3万元。

当天袁江的银行卡内汇入3万元,

袁江在B和C的陪同下取现,

1万元被B拿走,

2万元被C拿走。

这一次袁江分文未得,

“债务”却变成了3万。

后来经过十多次所谓的“平账”,

袁江的欠款越滚越多,

他拿到的真实“借款”仅十余万

但借条上的借款,

竟由最早口头约定的5000元变为2000多万!

他本人因为无法偿还巨额的“借款”,

经常被放贷公司的员工限制自由,

辱骂、殴打也不少见。

放贷公司甚至拿到了他的房产证与户口本,

做了房屋买卖委托公证,

打算卖房子来抵消其债务。

某公证处还为放贷公司与袁江

出具了债权文书公证书。

而这一切,

都得到了法院的支持,

法院责令袁江履行

“生效法律文书所确定的义务”,

还款300万元。

袁江名下的一套房子,

也被法院司法拍卖卖出。

“贷八百,还别墅”

绝不只是说说而已。

后来,袁江及其父母向当地公安机关报了案,

当地公安局决定

对袁江被诈骗一案予以立案侦查。

随着立案以及多项虚假公证的撤销,

事情渐渐有了转机。

但那噩梦般的经历,

却让人想想都觉得可怕。

2

全国各地都有人被“套路贷”成功“绑架”

从开始借钱到最后还不上,

袁江总在被人“套路”,

套路者甚至还能打赢官司。

具体而言,

就是犯罪分子以民间借贷为幌子,

通过“虚假合同”、

“伪造银行流水”、

“威逼胁迫”、

“虚假诉讼”等“套路”,

虚增贷款人债务,

侵占受害者财产。

为了达到目的,

“套路贷”者的手法也是多种多样。

库叔再举个例子,

有一位受害者叫老庞,

他向放贷公司借款后,

经历多次利滚利,

还不上了。

这时,

放贷公司非常大方地站出来说,

你看,你借我们的钱越来越多了,

我们也不敢借给你了。

你去银行贷款吧,

贷来后还了我们这里的债,

一了百了,

利息我给你少算一些。

此时,老庞已经急得像热锅上的蚂蚁了,

他自己收入不高,

向银行借这么多钱不太可能。

这时候,放贷公司又跳出来“特别义气”地说,

我知道你担心贷不到,不要紧,

我们给你包装!

包装完就可以去申请贷款了。

怎么个包装法呢?

放贷公司说,

我们把你包装成一个生意人,

往你银行卡里打60万,

然后你取出来还给我们。

你再拿着银行流水去贷款,

有流水证明你有还款能力,

这样就能贷到了。

约好转账的那一天,

老庞一人只身前往,

刚坐进放贷公司的车里,

业务员就拿出打印好的借条,

说我们这60万也是凑来的,

为了以防万一,你得签个字,

一会你把钱还给我们,

我们就把借条撕了。

老庞同意,于是签字。

放贷公司的业务员开车到银行,

派了个手下陪老庞进银行,

取出来60万现金装袋子里。

上车后老庞把钱还给业务员,

业务员拿出借条,

没有给老庞看清楚就撕烂扔出窗外,

车子继续开了一段路,

才放老庞下车。

直到一个月后,

老庞收到法院的传票,

看到60万的借条好好地放在案卷里,

才明白过来被骗了。

这样的受害者比比皆是。

有的只是做生意需要周转资金,

借款仅仅3万元,

短短一年就变成800万元;

有的只是为了满足自己的消费需求,

同样借款3万元,

实际到手只有6000元……

一个个匪夷所思的事件,

背后是以借贷为名非法牟利的犯罪活动,

悄无声息地“绑架”了大江南北

各个年龄段、各种职业的人,

他们轻则被人讹去一大笔钱,

重则倾家荡产,

甚至被逼到自杀。

3

法律讲究证据,骗子却拥有完美的证据链

库叔也了解到

一位“前”套路贷操盘手的故事。

别人都叫他“老金”,

当然,现在的他已经被关进了看守所。

从他的口中可知,

“套路贷”之所以能屡屡得手,

就是因为其背后已经形成了一个庞大的产业链,

他们不但能成功让一些人上当,

还能制造出完美的证据链条,

让你即使打官司也打不赢。

这看起来难度相当大,

怎么做到呢?

老金说,

他们有一套自己的工作流程,

只要按照这个来,

不管你天资有多平庸,

都能成功骗到别人。

这套流程被总结成了行业术语:

“寻合违平”。

第一步——“寻”,

就是寻找“肉鸡”,

“肉鸡”是他们对受骗者的称呼,

意味着容易“宰杀”。

谁是“肉鸡”呢?

急需资金周转的小老板、

想超前消费的大学生

或者是输急眼的赌徒……

老金说,他们甚至还研究了

“肉鸡”具备的性格特点:

见识少、意志不坚强、软弱好面子,

最好是无前科人士,

因为这些人都好控制。

这些人的征信、资质

基本都不符合银行的贷款条件,

又不好意思或者不想向亲戚朋友借,

想用钱,很可能会找小额贷款公司。

知道应该找谁了,

接下来就是“投其所好”,

把他们成功吸引过来。

老金说,每一个搞“套路贷”的公司,

都是合法注册的正规公司,

而且一般有炫酷的网站和APP,

有一批西装革履的员工,

跟陆家嘴金融精英的穿着无甚差别。

此外,还必须要有打动人心的广告词,

比如,针对大学生或者征信有问题的人,

就告诉他“无需资质、无论黑白户、无需抵押”。

针对有房、有车,

但又不想走银行繁杂程序的小老板,

就告诉他“有车秒贷50万、

有房秒贷100万”,

这样的广告词都通过电话

或者小卡片散播出去,

只待有人上钩。

难道不怕他们还不起吗?

老金说,坏账率还是有一点的,

但是与高额的回报率比起来,

他们几乎没有任何风险。

他们真正担心的是,

没有人上钩。

第二步——“合”,

就是要尽可能地搞出来“合法证据”。

老金说,来找他们贷款的人,

一是确实急需用钱,

二是不懂小额贷款的运作模式,

所以很容易听从放贷公司业务员的摆布,

套路也就这样开始了。

先上第一个套路:

签订虚假合同。

“老金们”会与借款人签订一份

标明虚高借款金额的合同,

也就是说,你如果要借5万,

那在合同上要写借10万。

而且这个合同的内容也是用了很大心思的,

还款日期一般精确到几月几号几点几分。

遇到这种情况,

借款人肯定会表示质疑。

为了安抚借款人,

老金就告诉他们,

这是行规,多出来的5万是违约金,

只要不违约就没事。

或者跟借款人说,

这是类似平台服务费、

诉讼费这样的预支费用,

只要借款人能在规定期限内还款,

这笔费用就不会被计算在内。

如果“肉鸡们”表示了强烈的反抗,

就会像上文所述的袁江案例那样,

放贷公司会纠集一群人,

以暴力威胁借贷者,

如果他不签,就要揍他。

在这种威胁下,

很多借贷者只得屈从。

有了合同还不够,

接下来开始第二个套路:

伪造银行流水。

比如,借款人要贷款5万元,

先前的虚假合同已经注明了他实际欠款10万元,

“老金们”在给借款人银行账户打款10万后,

会要求他取出5万元现金,

交还给放贷公司。

这就是个很大的“坑”,

取出来10万会留下银行取款流水,

但交还的5万现金却无从查证

“所以即便闹到了法庭,

他欠我们的也是10万,

有合同和银行流水互相印证,

谁也无法推翻。”

希望这一个个“惊悚”的案例能让大家警觉,

不再向“套路贷”者伸出借款之手,

加上国家对包括“套路贷”在内的黑恶势力

打击力度的逐步加大,

相信“套路贷”最终会成为人人喊打的过街老鼠,

那时,“老金们”就真的可以休矣!

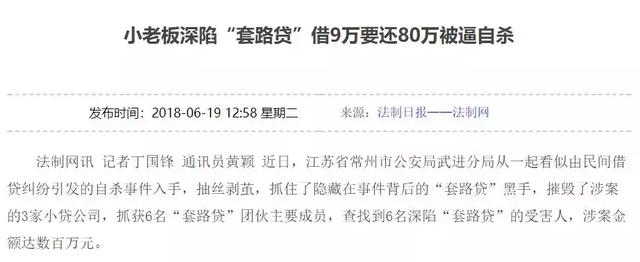

2、欠10几个714高炮3万不还行不(3天高炮不还的亲身经历)

写|出乎意料

生产|消费金融频道

日利率高达32%

但在注册后的第二天,石某的银行卡收到了两个平台的两笔借款,其中鲁班金库平台还款1000元,要求3天后还1600元,而营业额要求还款1040元,要求3天后还2000元。根据计算,鲁班金库的日利率为20%,周转必需的日利率达到32%,显然是不受法律保护的高利贷。

收到钱后,石某听从了朋友的建议,归还了原借款,但还是接到了两个平台的电话。尤其是周转的必要平台。据石某交代,他每天能接到10多个收款电话,电话号码显示是柬埔寨打来的,这让他觉得自己可能被骗了。

虽然每个用户交的钱少,但大部分都是要求3天后还,还款金额是下一次付款的两倍左右。一位用户说,他在今年5月1日申请了10500元的周转必需品额度,但实际收到的是5400元。平台要求他三天后返还10500元。用户未能按要求归还。到5月19日投诉时,还款金额已累计到20790元。

平均需要3-5天才能还款。

除了上面提到的借贷平台,类似的平台还有神奇现金、花钱买、季度分期、岳跃分期、聚友宝等。对应的平台用户在注册时普遍表示只想查看自己的限额,但填写完注册信息后就变成了审核中,然后通知填写的银行卡号下次付款。

2019年3月15日,714高炮的遮羞布被彻底撕掉。714高射炮指的是那些期限为7天或14天的高息网贷,包括高额的“砍头利息”和“逾期费”。714高炮基本上90%都是7天为主,利息年化利率基本超过1500%。媒体曝光后,监管部门和公安机关全面打击这种套路贷、高利贷行为,使这部分行为得到遏制。

2019年10月21日发布的《关于办理非法放贷刑事案件若干问题的意见》明确规定,违反国家规定,未经监管部门批准,或者超越经营范围,以营利为目的,定期向不特定的社会对象发放贷款,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第四项的规定,以非法经营罪定罪处罚。在中国,网贷必须有相应的牌照,跨区域借贷必须有全国互联网小贷牌照或消费金融牌照,否则就是非法的。

除了这种模式,一些智能平台还有更厉害的招数。为了逃避非法放贷的罪名却想通过放贷赚钱,他们以高额度、低利率、付款快、无抵押等噱头为诱饵,诱导用户注册平台。通过开通会员,可以引导用户花几十到几百元注册平台会员,然后推广其他贷款平台。或者直接提醒用户注册时填写的银行卡内余额要达到一定金额,然后提供信用报告在用户不知情的情况下直接扣钱。

相关问答:身份证“借钱”5000马上“到账”的口子有哪些?

身份证“借钱”5000马上“到账”的口子有哪些,贷款凭借身份证就可以的:

快速借钱马上到账5000的方法有哪些

省呗

省呗只面向于信用卡有6期以上账单的客户,申请人需要年龄在18-60周岁之间,借款金额最高是6万元,使用期限是12个月。

分期乐

分期乐也是比较优质的借款平台,额度最高是50000元,借款期限比较长,最多支持36个月分期还款,该产品对于有信用卡或者征信良好的用户,通过率高。

谁都用资金紧张的时候,我自己用的贷款产品不下10个,综合下来,还是比较推荐度小满(原名百度金融)的有钱花,理由如上下:1、相比借呗和微粒贷的邀请制,有钱花可以主动申请。2、最高额度20万,最低年化7.2%,3分钟到账,已经很好用了;3、正规大平台,不用担心套路;

4、一般正规产品审核都比较严格,虽然好用,但是很难申请,有钱花也一样,但是我找内部人员要的专属申请通道,下款率非常高,所以算是产品里最为推荐的产品,没有之一,既然都给大家推荐了,一并把专属申请通道献上,有需要的朋友自己申请就好了,

只是记得拿到额度的花当天使用,要不然可能会被收回额度,之前有朋友出现过这个情况,切记。

度小满-有钱花(秒批)点击在线测额

还有一个:360借条其实是杀毒大王奇虎360网络贷款平台,主要为大家提供纯信用贷款,额度在20万元以内,使用期限在1-12个月之间,日利率可以低至0.027%。作为网络安全巨头旗下的平台,360借条还是比一般的平台靠谱一些。

360借条最高借款20万!

点击在线测额

第三个:“新一贷”是平安银行向拥有或发放的,用于个人除购买住房以外其他合法消费或经营用途的无担保人民币贷款业务。资料齐全,1-3个工作日放款。

申请门槛低:月平均收入4000元以上即可申请(有车贷、房贷、公积金、保险单最佳),额度适宜、还款灵活:贷款额度人民币1万元~50万元;贷款期限12个月、24个月、36个月任选,优良职业更可长达48个月。

平安新一贷点击在线测额

以上内容仅供参考,不做任何贷款建议,网贷有风险,选择需谨慎!

相关问答:向某网贷平台借10000,到账后马上扣1926担保费?

这些平台都是共享资源,一个平台还不上所有的都不会放给你,选一个能放最高额度的或是你多借点,有打恐吓电话录好音,有上门的或者使坏的直接110,正好不用还了!

本文关键词:714高炮可以不还吗,714高炮可以不还吗?,欠714高炮30多个,不还会怎样,714高炮不还的最后都怎么样了,欠714高炮一年不还会怎么样。这就是关于《3天高炮不还的亲身经历,欠10几个714高炮3万不还行不(我就能一口口吃掉他一套房...”揭秘“714高炮”)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...