关于【长期债务与营运资金比率】:长期负债营运资金比率计算公式,今天向乾小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、长期债务与营运资金比率:长期负债营运资金比率计算公式

长期负债经营资金比例计算公式为期末长期负债总额/(期末流动资产总额-期末流动负债总额)*100%表明公司长期负债压力。一般来说,长期负债不应超过营运资金,因为长期债务会随着时间的推移而变成流动性债务,需要用流动资金偿还,导致营运资金短缺。

长期负债的特点2、专业交流:预测营运资金的十大误区

嘉学评估中国资产评估协会2022-06-30 17:24发表于北京

在企业估值过程中,预测营运资金,可能存在以下误区:

误区第十名企业估值中的营运资金=流动资产-流动负债在财务管理领域,通常将营运资金定义为企业流动资产减流动负债后的余额。在企业价值评估实务中,也存在直接将企业流动资产减流动负债作为营运资金的占用金额的做法,这种做法属于“生搬硬套”,是不妥的。企业价值评估领域的营运资金与财务管理领域的营运资金在范畴上存在差异。在企业价值评估领域,营运资金系作为自由现金流的组成部分,而现金流折现模型计算得出的是企业经营性资产的价值,非经营性资产、非经营性负债和溢余资产不属于营运资金的构成内容。另外,付息债务也不属于营运资金的构成项目。因此,流动资产中的交易性金融资产、衍生金融资产、其他应收款、持有待售资产和溢余货币资金,以及流动负债中的短期借款、交易性金融负债、衍生金融负债、其他应付款和持有待售负债,通常不作为营运资金的构成项目。企业价值评估中的营运资金,是指经营活动对应的流动资产和流动负债的差额。投资活动和筹资活动对应的流动资产、流动负债也不是营运资金的构成内容。比如,预付账款中的预付工程款、预付设备款以及处置固定资产对应的应收款,属于投资活动对应的资产,不作为计算营运资金的基础。

误区第九名营运资金只考虑应收账款、应付账款和存货这三个科目按经营活动占用资金的途径,可以将营运资金分为三类:第一类是被别人所占用的资金,典型科目是应收账款;第二类是占用别人的资金,典型科目是应付账款;第三类是正常经营所需保持或占用的资金,典型科目是存货。应收账款、应付账款和存货这三个科目,只是营运资金构成项目的典型科目,并非营运资金的全部构成内容。第一类营运资金还包括应收票据、应收款项融资、预付款项、合同资产,第二类营运资金还包括应付票据、预收款项、合同负债、应付职工薪酬和应交税金,第三类营运资金还包括最佳现金保有量。

误区第八名营运资金不包括最佳现金保有量有观点认为,最佳现金保有量只是暂时闲置的资金,并未被占用,在未来经营活动中才会被真实使用,因此最佳现金保有量不是营运资金的构成项目。这种观点混淆了资金占用与资金支付的关系,是错误的。在一个完整的生产经营周期内,当“占用别人的资金”小于“被别人所占用的资金”与存货所占用的资金之和时,或付现成本的支付时点早于营业收入的回款时,企业需要以现金“垫付”成本费用,以维持企业的正常生产经营。在这种背景下,如果企业没有事先储备一定额度的现金,可能会使得企业的生产经营被迫中断或延迟。为防止出现这种风险,需要事先储备一定额度的现金以备不时之需,这是企业配置最佳现金保有量的根源。企业配置的最佳现金保有量,以事先“锁定”的方式被“占用”,使这部分资金“不自由”——这也是企业开展生产经营活动所需要承担的一项“代价”。因此,最佳现金保有量是营运资金的一项构成要素。

误区第七名计算营运资金的时间口径不匹配

我们通常以资产或负债的周转次数来衡量营运资金的占用水平。以计算应收账款周转次数(主营业务收入÷应收账款余额)为例,分子是期间数,分母是时点数,通常默认以年为单位反映分子的期间值。比如,假设企业2021年度的主营业务收入为4亿,2021年底的应收账款余额为1亿,则应收账款周转次数为4次,将该周转次数运用于预测期时,假设企业2022年度的营业收入为6亿,则2022年底的应收账款余额预计为1.5亿,反映出企业2022年度应收账款将追加被占用0.5亿元。当评估基准日非年末时,应防止出现计算营运资金的时间口径不匹配的情形。比如,假设评估基准日为2021年9月30日,企业在2021年前三季度的主营业务收入为3亿,2021年9月30日的应收账款余额为1亿,若由此计算得出应收账款周转次数为3次并运用于预测期,则会出现计算营运资金的时间口径不匹配的情形。正确的做法是,不论是计算历史周转次数,还是将周转次数运用于预测期时,主营业务收入的时间口径统一改按年为单位,以保证时间口径的一致性。

误区第六名以净值为基础计算周转次数假设企业2021年度的主营业务收入为4亿,2021年底的应收账款科目余额(原值)为1亿,坏账准备余额0.2亿,应收账款账面值(净值)为0.8亿。以应收账款账面值(净值)为基础计算周转次数(5次)的做法,是错误的。正确的做法是,以应收账款科目余额(原值)为基数计算周转次数(4次)。理由在于:应收账款科目余额(原值)才能完整反映被客户所占用资金的规模。而对于被客户占用的资金是否成为坏账,属于另一个问题。在计算周转次数时,无需考虑坏账的影响。

误区第五名计算营运资金增加额时未考虑坏账因素

企业计提坏账准备的行为,会减少净利润,但并不产生现金流出,不影响自由现金流。但按照企业自由现金流的常规计算公式(企业自由现金流=税后净营业利润+折旧及摊销-资本性支出-营运资金增加额),并未将计提坏账准备作单独的“加回”处理。计提坏账准备对自由现金流的影响,通常系在计算营运资金增加额时一并进行考虑。

假设企业于评估基准日、预测期第1期末和预测期第2期末的应收账款余额及计提坏账准备情况如下表(忽略其他科目对营运资金的影响):

应收账款科目余额(原值)反映了企业被客户所占用的资金规模。上表中,预测第1期和预测第2期企业被客户新增占用的资金分别是800和1100,但不能直接将此数据计作营运资金增加额。计算营运资金增加额时,还需要将当期计提的坏账准备“加回”,即预测第1期的营运资金增加额为600(800-200),预测第2期的营运资金增加额为800(1100-300)。而更简便的做法是,直接以期末应收账款账面值(净值)减去期初应收账款账面值(净值),即可得到当期营运资金增加额。两种做法“殊途同归”。

误区第四名

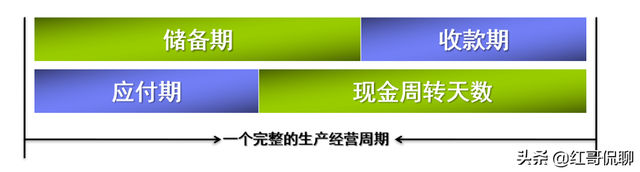

计算现金周转天数时未考虑采购批次的影响

最佳现金保有量的计算,通常采用现金周转模式。在现金周转模式中,现金周转天数=应收账款周转天数+存货周转天数-应付账款周转天数。简易图示如下:

比如,某汽车销售企业共有200台车(每卖出20台集中进货一批,滚动销售,其余主要为铺货和展示),平均每台车的采购成本为20万,则存货余额为4000万,假设当年主营业务成本为5000万元,则存货周转天数=(4000÷5000)×360=288天,在忽略应收账款周转天数和应付账款周转天数时(或假设两相对抵),则现金周转天数为288天,则如果年现金需求额为6000万元,则最佳现金保有量=(6000÷360)×288=4800万元,这显然是不对的。

常识告诉我们,该企业只需要储备20台车的采购所需现金。正确的做法是:剔除超量储备,考虑采购的“基本批次”。则剔除超量储备的存货余额为20辆×20万元=400万元,仍假设当年主营业务成本为5000万元,则存货周转天数=(400÷5000)×360=28.8天,在忽略应收账款周转天数和应付账款周转天数时(或假设两相对抵),则现金周转天数为28.8天,则仍假设年现金需求额为6000万元,则最佳现金保有量=(6000÷360)×28.8=480万元。

也就是说,对于超量储备的部分,只是在存货中占用资金,在计算最佳现金保有量时应剔除超量储备部分的影响。

误区第三名未考虑信用政策对营运资金的“双重影响”从企业营运资金的构成类别上看,企业信用政策对营运资金会产生“双重影响”。以应收账款的账期政策为例,若企业迫于市场竞争的压力而延长应收账款账期,则会对企业的营运资金产生以下“双重影响”:一方面,应收账款账期延长,将直接增加应收账款余额,即企业被客户所占用的资金增加;另一方面,随着应收账款账期的延长,企业的现金周转天数也同步延长,企业需要储备更多的现金保有量以应对支付风险。不论是被客户占用的资金,还是企业储备的现金保有量,都属于“不自由”的资金,而资金的自由是有价值的,企业也因这些资金的“不自由”而承担着相应的“代价”。从企业信用政策对营运资金的“双重影响”过程可以看出,加强信用政策的管理对于提升企业价值十分重要。

误区第二名无视营运资金的发展趋势

从企业营运资金需求量的规模及变化趋势,可以间接反映出企业在产业链及同行业竞争中的地位及其发展趋势。如果企业的营运资金需求量很大,说明其在产业链中是处于弱势的一端;如果企业的营运资金需求量明显高于同行业其他竞争对手,则往往揭示着该企业在同行业竞争中处于下风,经营风险较高。比如,某企业近年来的营运资金需求量显著增长,但同期营业收入却明显下降,则说明该企业的竞争环境急剧恶化,企业经营风险快速上升。在这一背景下,对该企业进行估值时,若无视营运资金发展趋势所揭示的风险,或仍采用该企业历史上的营运资金周转次数,则可能导致估值虚高。此外,营运资金需求量还应与企业所处的发展阶段相匹配。比如,当企业处于成熟期且营业规模较为稳定时,营运资金需求量也不宜出现大幅波动。

误区第一名

在稳定期未考虑营运资金增加额对现金流的影响

企业稳定期的状态有三类:一是企业规模在稳定期保持不变(即长期增长率为零);二是企业规模在稳定期持续上涨(即长期增长率为正数);三是企业规模在稳定期持续下降(即长期增长率为负数)。

当企业在稳定期的长期增长率为零值时,说明营运资金增加额也为零,此时无需考虑营运资金增加额的影响。但当企业在稳定期的长期增长率不为零值时,应考虑营运资金增加额的影响。

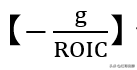

那么,在稳定期应如何考虑营运资金增加额对现金流的影响呢?正确的做法是,通过以下公式(该公式更完整的阐述,详见《评估嘉话》第六期)计算稳定期价值时,已综合考虑了营运资金增加额对现金流的影响:

上述公式中的

量化了长期增长所需要追加投入资本的“代价”,而营运资金增加额是追加投入资本的构成要素之一(追加投入资本的另一项构成要素是资本性支出)。

以长期增长率大于零为例,当企业规模增长对应的营运资金增加额为正数时,说明企业需要投入更多的资本以支持其规模增长,即投入资本上升,投入资本回报率(ROIC)下降,

相应上升。

来源:嘉学评估

作者:丘开浪

本文关键词:营运负债的计算公式,长期负债营运资金比率计算公式为,长期负债营运资金比率计算公式怎么算,营运资金增长率计算公式,营运资产,营运负债计算公式。这就是关于《长期债务与营运资金比率,长期负债营运资金比率计算公式(预测营运资金的十大误区)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...