关于【10万年利率3.6%是多少利息】:10万年利率3.6%的利息是多少,今天犇涌小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、10万年利率3.6%是多少利息:10万年利率3.6%的利息是多少

决定利息的因素是:本金,利率,时间。利息的计算方式:利息=本金*利率*时间假设年利率.6%,本金为10万元,期限为1年。然后根据利息的计算公式:1万*3.6%*1=3600元。加上本金,你的最终金额是103600元。

2、存款利率逐渐下调,想“钱生钱”越来越难了

大家好,我是七爸,一名自学买保险的宝爸。

“现行利率4.9%,都已经三年多如此了,你放心吧”,存款能享高收益,大家有没有被业务员信誓旦旦的说法给吸引?尤其是拿着下方的宣传手册。

而你是否又在思考,业务员拍胸脯保证的4%,为什么保险公司会在合同里写的是3%、2.5%?(补充句,是保险公司骗你吗?分明是你面前的那位啊)

最近这诸多的经济变化,想必每个人都深有感受,赚钱真的越来越难了。

而销售嘴里的已经连续3年4.6%的现行利率也在发生变化。

大环境是,股票基金收益大跌、大额存单利率下降、央行降准降息......

为什么收益都在普遍下降?我们又如何让自己手中的钱能维持十几年、几十年利率的不变?今天就来全面谈谈这个话题。

大环境的不好,其实不止是我们个人,各行各业都是,包括保险公司。

据统计,153家产寿险公司近日披露了2022年一季度投资成绩单,其中超6成综合投资收益率都是负数。

投资收益率持续低迷,为避免出现“利差损”风险,保险公司近期进行了一系列调整:

- 包括国寿、平安在内的多家保险公司下调了万能险结算利率;

- 高收益、高现价的储蓄型保险在陆续退出市场;

- 在可预见的未来,保险价格存在较大的上涨可能性。

很多人可能要问了:市场利率和保险产品价格之间究竟有什么关系?这涉及到保险产品的定价逻辑,以及保险公司的盈利模式。

1

投资收益低为何会倒逼保险涨价?

保险公司不是躺着赚钱的,也不是靠“拒赔”赚钱的,它的利润大部分来源于“利差益”,即预定利率和实际投资利率之间的差距。简单理解就是保险公司收了保费,拿去投资赚钱,获得的收益一部分用作赔偿储备,一部分则成为保险公司的利润。

举个简单的例子:

保险公司承诺预定利率3.5%,投资实际收益率5%,这1.5%的利差益,就是保险公司的利润。

投资能力是保险公司的核心竞争力之一,能帮助其在资本市场赚取较高的利润。

当然,考虑到保险资金关系到千家万户的幸福,“安全性”是重中之重,并不是什么渠道都能投。《保险法》有明确规定:保险公司的资金运用必须稳健,遵循安全性原则。

《保险法》第一百零六条

保险公司的资金运用限于下列形式:

(一)银行存款;

(二)买卖债券、股票、证券投资基金份额等有价证券;

(三)投资不动产;

(四)国务院规定的其他资金运用形式。保险公司的资金运用限于下列形式

目前,保险资金运用渠道以固定收益类为主,大部分都是银行存款、国家和企业发行的债券。伴随债券、股票市场收益下跌,保险公司的盈利也受到较大影响。

与此同时,历史“负债”也在加重,因为保险公司之前卖出的储蓄型保险,大部分都是长期甚至终身保证收益的,若实际收益低于当时设计产品的预定利率,很可能带来惨重的损失。

举个简单的例子:

保险公司承诺客户回报率3.5%,实际收益率只有2%,那这1.5%的“利差损”,保险公司需要自掏腰包。

保险行业发展史上已有前车之鉴。

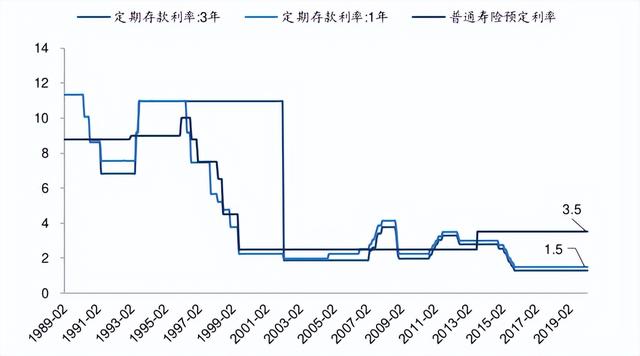

上世纪90年代,市场利率高位运行,1年期存款利率达到10.98%的高点,保险公司售出了大量预定利率高于8%的产品。现在1年期存款利率降到了1.5%,当时售出的那批保单还是8%。

投资收益率的连年走低,导致很多保险公司陷入持续亏损的境地,据说有的亏空了800亿,个别公司现在仍在消化着这笔“负债“,一些大保险公司产品性价比偏低就有这方面的原因。

历史惨烈,面对新一轮的利率下行,监管部门和保险公司不得不小心应对。

近日,多家保险公司下调了万能险结算利率。比如中国人寿的这个万能账户,结算利率直接从4.6%跳水到了3.6%,所以业务员的保证还靠谱吗?

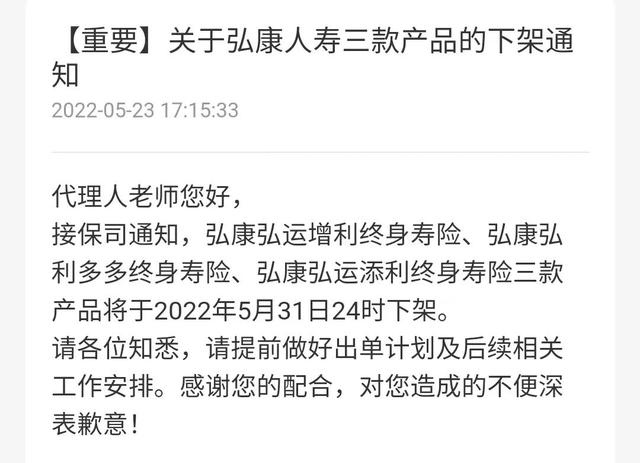

包括弘康在内的保险公司“叫停”高利率增额终身寿,3.5%预定利率的保险产品也会越来越难买到。

一般情况下,寿险预定利率会随着市场利率变化,但变化存在一定的滞后性,若之后预定利率下调,保险价格将面临上涨风险,即未来想获得相同的回报,前期要付出更高的保费。

举个简单的例子:

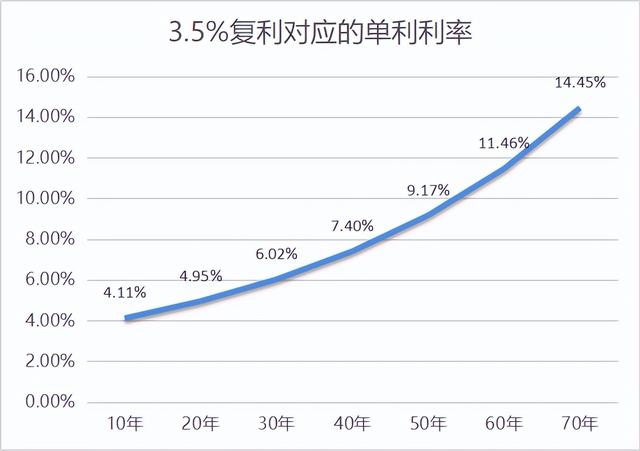

你存一笔钱到保险公司,10年后拿回10万,按预定利率3.5%复利计算,现在需要一次性投入70892元,如果预定利率变成2.5%,那么投入可能需要78120元。

2

保险价格还受哪些因素影响?

虽然保险价格上涨的压力很大,但并不是100%,因为保险价格不止受利差影响,还有很多其他因素,包括死差和费差,以及保险公司的预留利润等。

死差

当保险预期的赔付额与实际的赔付额之间,出现一定的差值时,就产生了“死差”。比如,保险公司在设计产品时,预估100个人里会死10个人,实际上死了8个人,那保险公司就赚了2个人的保费,反之如果死了12个人,保险公司就要亏钱了。

费差

保险公司预估成本和实际支出之间的差距,主要包括场地费、人员工资、营销费等,实际花费比预期少,就会产生盈利。比如保险公司预计成本1000万,通过架构优化减员增效,实际只花了800万,那200万的差额也是盈利来源之一。

预留利润

就是保险公司想留多少利润,每个公司都不一样,老牌保险公司市场占有率高,股东对利润要求较高,预留利润就会高一些,一些新兴的保险公司为了提高知名度,获取更多的客户,就会预留比较少的利润,“赔本赚吆喝”都有可能。

近些年来,随着市场竞争激烈,保险产品打起了“价格战”,通过死差和费差赚取的收益越来越少,利差成为了保险公司的主要利润来源。这种对利差的高度依赖,在利率下行的市场环境下,显然是难以持续的。

业内不断有声音呼吁,保险公司应降低对利差的依赖,通过费差、死差赚取利润。翻译成大白话就是:高收益的储蓄型保险少卖,多卖保障型的保险,另一条路就是涨价。

国际上已有先例。

比如小日本,在步入负利率时代后,日本寿险公司就转变了发展模式,重点发展保障型保险。受疫情和利率多次调低影响,去年加拿大最老牌保险公司之一—永明保险公司就上调了产品价格,最大涨幅达到20%以上。

3

保险公司投资亏损,已有保单还赔吗?

当然赔!

不管是增额终身寿,还是医疗险、重疾险、年金险等,从保单生效的那一刻开始,就具有了法律效力,不会因为保险公司经营状态改变。

保险公司赚钱了,按约定赔钱;

保险公司亏钱了,也按约定赔钱,分红险和万能险除外。

就如之前提到的,20多年前买的保单预定利率8%,现在保险公司投资收益率负值了,还在按8%刚性兑付。

所以,买保险最重要的是看保险条款,合同一旦签订,不管未来市场如何变化,都将按当下的约定严格执行。

#我们即将面临的问题#

已有无数专家预测,中国未来可能像很多发达国家一样,进入负利率时代,当然还有一定的时间。

面对不确定的投资环境,配置一些刚性兑付的储蓄型保险,终身锁定当下3.5%的预定利率,是一个非常明智的选择。

而市场上的产品纷繁复杂,即使是相同的险种,上面也提到了,保底利率,结算利率、初始费用、退保费用都不太一样。

想要买到适合自己的,的确是需要多看、多想、多问。

此图是我整理的4类可以起到资金储蓄和理财的保险险种,现在市场最为热门的其实是第一类,即增额终身寿险。

- 4000字讲增额终身寿 | 这10大技能你若不知就亏大了

区别于万能险,增额终身寿险的收益率你可以理解为固定收益,回测IRR内部收益率接近3.5%(根据现金价值测算,是写在合同里的,而不是像万能账户那样,只会做保底利率2.5%的备注)。

这类险种,相比年金或者万能险的优势在于:

- 高灵活性,部分产品减保领取无限制;

- 0手续费,无论是加保、减保、退保都无手续费;

- 收益确定性,写入合同,无利率波动风险(安全性受国家法律保护);

不过去年到今年的增额终身寿险也开始出现一些变化,2022年新产品都开始有减保领取比例限制, 收益也开始下滑。

- 震惊,增额终身寿2022新品收益少了40万,价差高达20倍!

那部分的老产品也即将下架停售,面对目前如此的大环境,大家都在紧张收缩,因为毕竟要考虑的是未来几十年甚至更长远的变化。

这类产品适合什么样的人?

如果你有一份闲钱(可以是一次交清;也可以是每年几千、一万甚至更高均可,且连续至少5年、10年每年都可以拿的出来),记住一定是10年甚至更长用不到的,比如给孩子的大学学费,给自己未来的养老金储备,看不上银行的存款利率2%、3%利率。

那么这个真的适合你,无线接近3.5%的储蓄利率。

让我们,且行且珍惜吧!

这就是关于《10万年利率3.6%是多少利息,10万年利率3.6%的利息是多少(想“钱生钱”越来越难了)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...