关于【等额本金和等额本息哪个利息少】:等额本金和等额本息哪个利息少,今天涌涌小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

- 内容导航:

- 1、等额本金和等额本息哪个利息少

- 2、贷款买房,等额本金、等额本息,哪个更划算?

1、等额本金和等额本息哪个利息少

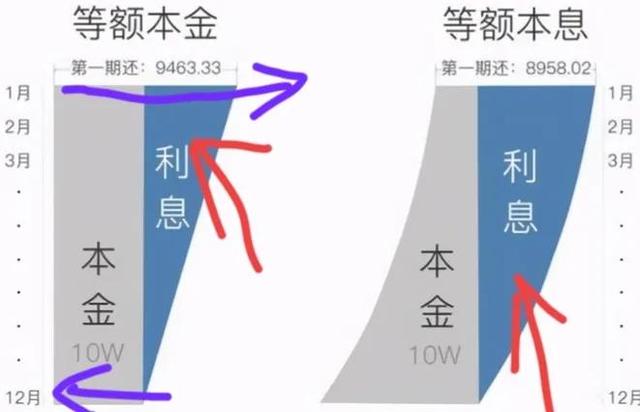

等额本金的利息较少。等额本金在早期还款金额较大,然后逐月减少,更适合还款能力强的人,也适合一些年龄较大的人,因为随着年龄的增长或退休,收入可能会减少。等额本息的月还款金额相同,更适合有正常支出计划的家庭,尤其是年轻人,因为初始收入相对较少,收入会随着时间和晋升而相应增加。

等额本息是指在还款期内每月偿还相同金额的贷款(包括本息)。等额本息和等额本金是不同的概念。虽然每月还款金额可能低于等额本金还款方式的金额,但最终利息将高于等额本金还款方式,银行经常使用。等额本息还款法是指借款人每月按等额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结算。等额本金还款法是指借款人每月按相同金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结算。两者的总额为每月还款金额。2、贷款买房,等额本金、等额本息,哪个更划算?

等额本金还款法和等额本息还款法的区别主要是:

1.等额本金

是将贷款总额进行等分,每个月都偿还相同数额的本金,还有剩余贷款在该月产生的利息。

因此,随着客户不断地还款,待还本金的逐渐减少,每月要还的利息也会逐渐减少,月还款总额也是逐渐减少的。

2.等额本息

则是在整个还款期限内,每月都偿还相同数额的月供(本金+利息),不会发生变化。只是随着客户不断地还款,本金和利息在月供里的占比会有变动,在还款前期,利息占比更大,到了还款后期,就是本金占比更大了。

举例:

借款12万元,1年还清,年利率6%,

月利率=年利率/12=0.5%

本金额度:12万/12=1万元

1)等额本金:

第一月还款金额:1万元+12万×0.5%=10600元,

第二月还款金额:1万元+(12万-1万)×0.5%=10550

以此类推,等额本金下,1年共还款约123900元,共支付利息3900元。

2)等额本息:

每月还金款额:为10328元(可以用利率计算器计算)。

第一个月计算出的利息同样为600元,第一个月只归还了本金10328-600=9728元;

第二个月计息的基础是上个月的本金余额,即12万-9728=110272元,则第二个月应还的利息是110272×0.5%=551.36元,即第二个月归还的本金为10328-551.36=9776.64元;

以此类推,等额本息下,1年共还款约123936元,共支付利息328×12即3936元。

3.怎么选择?

1)等额本⾦特点:

1】前期还款较等额本息要⾼,因此初期还款压⼒会⽐较⼤。

2】未来还款数额也将减少,以免将来发⽣⼊不敷出的风险。

3】等额本⾦的利息总额低于等额本息。

2)等额本息特点:

1】前期还款的时候,利息比重比较大,后期还款的时候,利息比重减少。

2】还款额度多,但是资金也是有时间价值的,前期少还款可以将钱用在其他投资理财的地方,而且选择等额本息还款方式,有助于借款人合理安排自己每个月的收入和支出。

根据每个人的情况不同做出选择。

1)如果你是一个普通上班族,每个月收入固定,选择每月等额本金还款压力不大,支持优先选择,因为总利息低;

2)如果你是做生意或者未来有很大可能性一次性还款,选择等额本息,这样,前期本金少,减少资金压力。

本文关键词:等额本息和等额本金哪个利息低,等额本金和等额本息哪种利息少一点,个人贷款计算器工具,等额本金划算还是等额本息划算,什么是等额本息贷款。这就是关于《等额本金和等额本息哪个利息少,等额本息和等额本金哪个利息低(等额本金、等额本息)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

作用")

还没有评论,来说两句吧...