关于【贷款100万需要什么手续和条件】:贷款100万需要什么手续和条件 需要满足这些条件,今天向乾小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、贷款100万需要什么手续和条件:贷款100万需要什么手续和条件 需要满足这些条件

资金周转、缺钱用时基本上都会选择贷款,但是贷款并不是每个人都可以申请成功的,并且不同的贷款额度和贷款类型所需要的贷款手续和条件都不同,所以在申请贷款时选择合适自己的贷款也很重要。

贷款100万需要什么手续和条件?

【1】申请100万个人信用贷:用户需要提供有效身份证、收入证明、工作证明、贷款用途证明。其次,用户还需要有良好的个人信用以及具备还款能力,月收入最好是达到月供还款额的两倍以上,通常是要求月收入不可以少于4000元。

【2】申请100万房屋抵押贷款:用户需要有良好的个人征信、具备贷款还款能力,房屋年限通常要求是在20年以内且房屋面积需要大于50平米;房屋具有良好的变现能力,抵押贷款的额度通常情况下超过房屋评估价值的70%。

【3】申请100万个体户贷款:用户需要时具备完全民事行为能力的自然人、能够提供当地的居住证或者是户口本;有本地固定的经营场所,且营业收入稳定;同时,用户还需要提供合法的抵押物或者是质押物;在贷款银行开立了存款账户。

【4】申请100万按揭房贷:用户需要提供身份证以及婚姻状况证明文件;具备良好的还款能力、个人信用良好;提供收入证明、银行流水证明、首付款证明;购买住房的商品房销售合同或者是意向书;在贷款银行开设个人结算账户和具有有限的担保才可。

贷款100万手续流程:

【1】贷款用户向银行提交贷款申请,填写贷款申请表;

【2】银行审核用户贷款材料的真实有效性,同时审查用户个人信用情况;

【3】贷款审批时,银行按照审贷分离、分级审批的贷款管理制度进行贷款的全面审批;

【4】贷款审批合格通过之后,银行联系贷款用户签订贷款合同;

【5】银行放贷。

2、5年期LPR创纪录下调,百万房贷每月少还59元

来源:北京商报

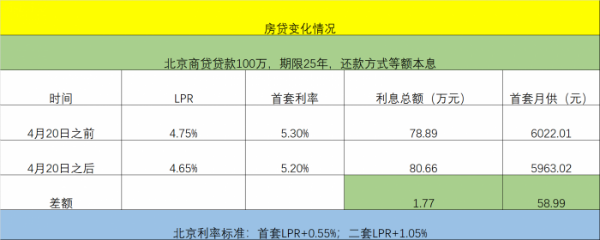

来自央行官网4月20日公布的消息显示,4月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,较此前的4.05%下调20个基点,5年期以上LPR为4.65%,较上次的4.75%调降10个基点。本次两种期限LPR的下调是自去年8月LPR改革以来,降息幅度最大的一次。具体个人房贷会有多少变化?据北京商报记者测算,5年期以上LPR下调10基点后,以北京首套房商贷贷款100万元,期限25年为例,百万房贷利息总额较此前少还1.77万元,月供每月少还58.99元。

01

LPR迎最大降幅

从过去经验上看,“逆回购利率-MLF(中期借贷便利)利率-LPR”的同步调降,完成一次完整的降息过程。此前逆回购利率和MLF利率曾在3月30日及4月15日分别调降20个基点。4月20日,1年期LPR报价较上期下降20个基点,也符合市场预期。

对于1年期LPR的同步调降,中国民生银行首席研究员温彬指出,这表明了从政策利率向贷款市场利率传导机制的畅通。这次LPR下调20个基点,是自去年8月LPR改革以来,降息幅度最大的一次,有利于进一步降低实体经济融资成本。

值得关注的是,4月20日公布的5年期以上LPR为4.65%,较上次的4.75%调降10个基点。因5年期以上贷款大部分是房贷,此次利率下调颇受市场关注。在分析人士看来,降息意味着金融政策取向是稳楼市,刺激实体经济,但仅下调10个基点与1年期LPR下调幅度呈现出非对称下降也释放房地产调控不放松的信号。

4月17日,中共中央政治局召开会议,会议作出“降准、降息”的明确表述并对接下来的货币政策定调。会议表示,稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上。

另外,中共中央政治局会议提出“降息”的同时,还明确强调“要坚持房子是用来住的、不是用来炒的定位,促进房地产市场平稳健康发展。”在分析人士看来,这表示,房地产要发挥稳定器作用。考虑到“房住不炒”的红线,预计不会对房地产进行大放水,但同时也要认识到我国各地的情形不一,需要因城施策。

02

贷款百万月供少还59元

根据央行此前公告,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。这就意味着,最终实际房贷利率取决于LPR与加点共同变化的结果。

具体就北京而言,目前银行执行的是首套房商贷利率为LPR加55个基点,二套房商贷加105个基点。此次5年期以上LPR降息10个基点,具体到个人房贷会有哪些变化?

据北京商报记者测算,以北京首套房商贷贷款100万,期限25年,还款方式为等额本息为例,5年期LPR下降10基点至4.65%后,商贷利率为5.2%,百万房贷利息总额为78.89万元,较此前的80.66万元少还1.77万元,每月应还5963.02元,月供较此前的6022.01元每月少还58.99元。

而对于存量房贷而言,按照安排,2020年3月1日起推进存量浮动利率贷款的定价基准转换为LPR。参考LPR定价的转换方式需重新约定重定价周期(一般为一年)和重定价日。

假如A的重定价周期为1年,重定价日为5月1日(A已办理了转换),那么2020年5月1日-2021年4月31日,A的房贷将根据2020年4月LPR重新来计算利率,这一利率水平在这期间保持不变。在分析人士看来,目前LPR下行空间已打开,存量房贷利率下降趋势也可以期待。

中原地产首席分析师张大伟指出,降息会导致资金成本降低,真实购房者的购房成本降低,有助于这部分群体入市。对于购房者来说,4月20日的降息只是开始。

对于本次LPR下调对于楼市的影响,易居研究院智库中心研究总监严跃进表示,此次下调刺激购房需求释放,近期各地预售证的发放节奏加快,银行贷款也比较积极,配合此次月供压力减少的效应,购房需求有望积极释放,进而带动市场成交量的上升。

另外,严跃进还提出,需要注意一些潜在的风险。近期商业银行贷款相对积极,但更偏好投向房地产。容易出现一些小额贷款违规进入房地产,或者经营贷款违规进入房地产的现象,所以预计后续严查违规资金进入房地产成为可能。换而言之,近期购房者在获得此类低成本贷款的时候,一定要注意资金的合规性。尤其是1年期LPR利率为3.85%,已经属于比较低的水平,这个时候要严禁通过获得此类1年期短期贷款来支付购房首付款的做法。

03

降息、降准迎来政策兑现期

3月下旬以来,央行货币政策进入了加大逆周期调节力度阶段,在中共中央政治局会议之后,降息、降准等政策工具有望迎来兑现期。

温彬表示,下阶段降准和降息仍有空间和必要,随着通胀继续回落,政策利率还有进一步下调的空间,存款基准利率也需适时适度下调,带动LPR报价中银行点差部分收窄,继续释放LPR改革潜力,切实降低实体经济融资成本。

本文关键词:贷款100万以上和100万以下审批流程,房贷款100万需要什么条件,个人贷款100万需要什么条件,在银行贷款100万需要什么条件,银行贷款需要什么条件100万。这就是关于《贷款100万需要什么手续和条件,想贷款100万需要什么条件(5年期LPR创纪录下调)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...