关于【烷烃和烯烃的区别】:烷和烃的区别,今天乾乾小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

- 内容导航:

- 1、烷烃和烯烃的区别

- 2、烯烃行业深度研究:需求稳增,成本争锋

关于【烷烃和烯烃的区别】:烷和烃的区别,今天乾乾小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

- 内容导航:

- 1、烷烃和烯烃的区别

- 2、烯烃行业深度研究:需求稳增,成本争锋

1、烷烃和烯烃的区别

1、是否饱和不同:烷是烷烃的一种,烷是饱和烃,而烃不一定是饱和的。

2、范围不同:烃包含烷烃、烯烃、炔烃、环烃及芳香烃,是许多有机化合物的基体,烷烃包括烷。

3、烷:烷即饱和烃,是只有碳碳单键的链烃,是最简单的一类有机化合物。烷是许多元素饱和氢化物的总称。

4、烃:烃是有机化合物的一种。这种化合物只由碳和氢两种元素组成,其中包含烷烃、烯烃、炔烃、环烃及芳香烃,是许多其他有机化合物的基体。

2、烯烃行业深度研究:需求稳增,成本争锋

(获取报告请登陆未来智库www.vzkoo.com)

1. 我国烯烃仍存很大缺口

我国烯烃发展潜力巨大。

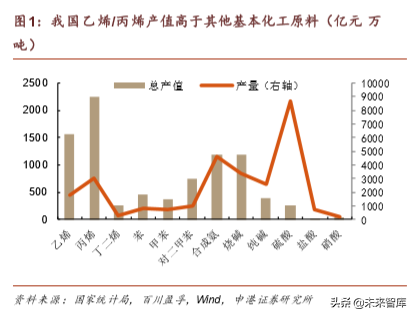

烯烃是最重要的基本化工原料,我国人均烯烃消费量尚不足欧美的 1/3。其中的乙 烯、丙烯是世界上产量最大的化工产品之一(2018 年分别为 1.6 和 1.1 亿吨),我 国乙烯和丙烯产值 3800 亿元,远高于其他基本化工原料。80%以上的有机化工品 源头均包含乙烯、丙烯。

1.1 预计到 2021 年乙烯当量缺口仍存四成

1.1.1 我国乙烯供需依然从紧

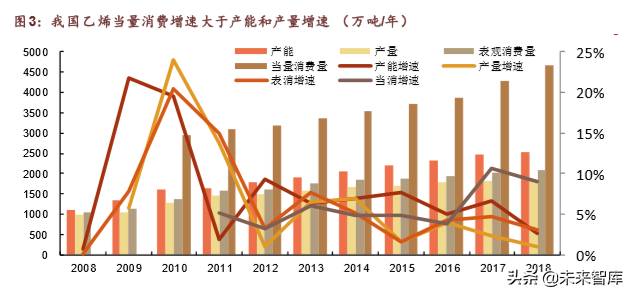

我国乙烯当量消费量增速快于产能和产量增速:

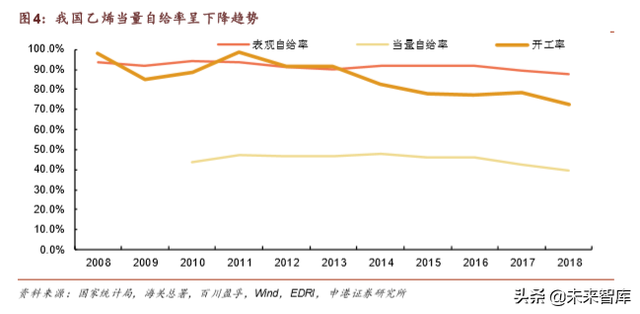

我国 2018 年乙烯当量消费量增速为 9%,快于产能和产量增速 6pct,近年当 量自给率一直徘徊于 40%~50%,主要因聚乙烯、乙二醇、苯乙烯等乙烯下游 产品仍需大量进口;

我国 2018 年乙烯产能、产量、表观消费量分别为 2500、1840 和 2100 万吨, 表观自给率 88%。

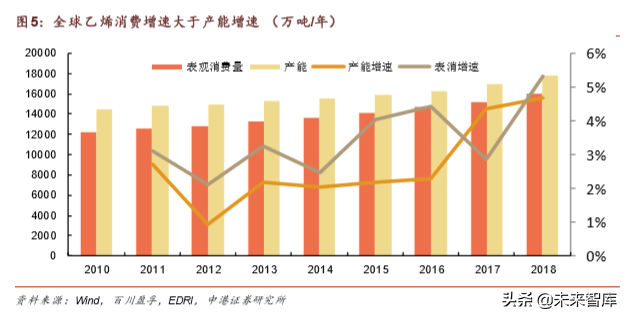

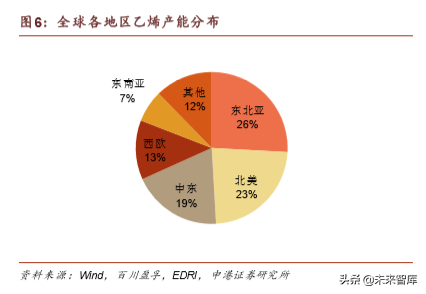

全球乙烯市场方兴未艾。2018 年全球乙烯开工率 89%,产能和产量近 1.8 和 1.6 亿吨。东北亚、北美和中东三地区产能占比分别为 26%、23%和 19%。全球前三大 乙烯生产地为美国、中国大陆和沙特,全球产能占比分别为 21%、14%和 9%。

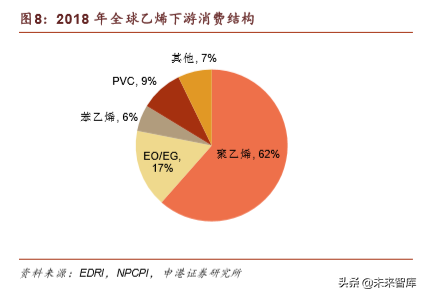

我国乙烯下游消费以聚乙烯为主,占比超六成:

我国与全球的乙烯下游消费结构均以聚乙烯为主,聚乙烯终端消费主要为农业、 家电、汽车、食饮、轻工及服务业等领域;

环氧乙烷/乙二醇(EO/EG)位列第二位,我国占比 24%,高于全球 7pct,主因我 国 EG 下游聚酯产能占比全球一半;

苯乙烯消费占比约 6%,下游用作聚苯乙烯、ABS 等产品;

PVC 我国占比 3%低于全球 6pct,主要因为我国电石法 PVC 因煤、电价格较 低有相应成本优势。

1.1.2 下游聚乙烯进口替代潜力大

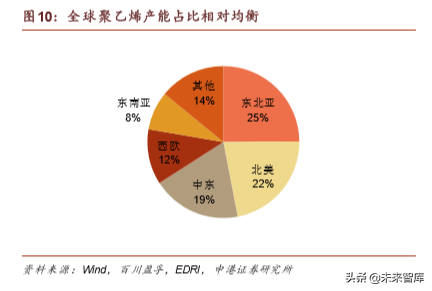

东北亚地区聚乙烯供应不足。2018 年全球聚乙烯产能1.18 亿吨,产量 1 亿吨,开 工率 85%,产能分布较为均衡,东北亚 25%、北美 22%、中东 19%位列产能前三, 产量占比与产能类似。需求端来看东北亚地区需求占比 36%,聚乙烯供应明显不足, 而中东则为重要出口地区,其需求占比 6%。

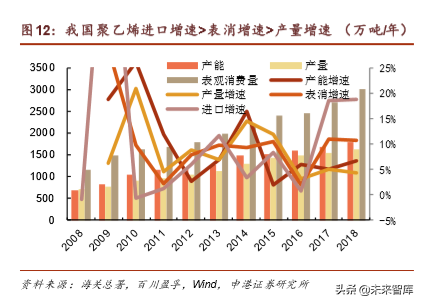

我国聚乙烯供需矛盾日益凸显。2018 年聚乙烯需求旺盛,开工率 90%,消费量增 速 10.7%,近两年年均进口增速近 19%,明显高于产能和产量增速,自给率 54% 且呈现下行趋势,当年产能、产量、表观消费量分别为 1800、1630 和 3000 万吨。

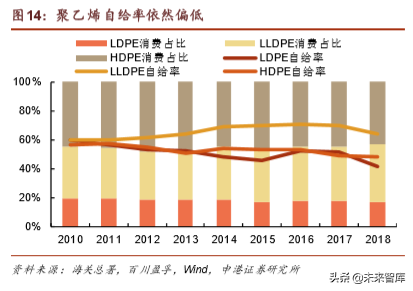

我国聚乙烯产品自给率偏低。聚乙烯产品主要包括 LDPE(高压低密度聚乙烯)、 LLDPE(线性低密度聚乙烯)和 HDPE(高密度聚乙烯),三者消费占比约为 2:4:4, 从自给率上看 LLDPE 相对较高,2018 年达到 64%,而 HDPE 和 LDPE 自给率较 低,分别为 48%和 41%,在总体开工率达到 90%的情况下,聚乙烯产品自给率依 然偏低。

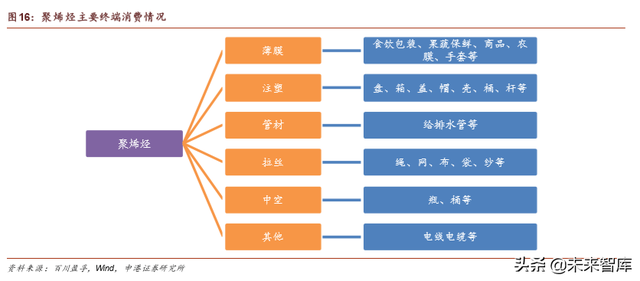

聚乙烯下游产品消费广泛,需求韧性强。其下游涉及领域繁多,从贴近消费端的商 品包装膜到贴近生产端的电线水管,在日用、食饮、家电、汽车、建筑等领域均有 应用,聚乙烯下游产品总体来看薄膜占消费的 57%,注塑占比 14%,其他应用分布 相对均衡。具体而言 LDPE 和 LLDPE 主要用做薄膜,同时也可用作注塑和电线电 缆,HDPE 应用领域比较均衡。

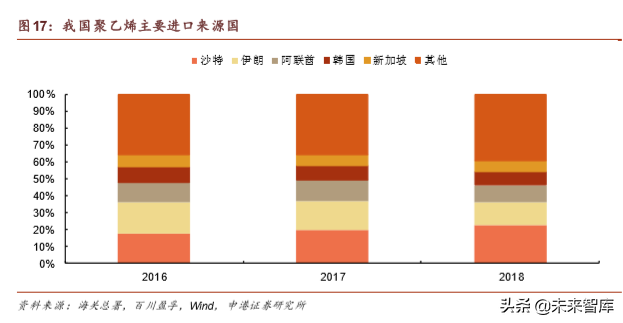

中东在我国聚乙烯进口中占比较高。沙特、伊朗、阿联酋位列前三,2018 年占比分 别为 22%、13%和 11%,韩国和新加坡进口占比在 15%左右,从其他国家和地区 进口的聚乙烯产品比例也在温和增加。

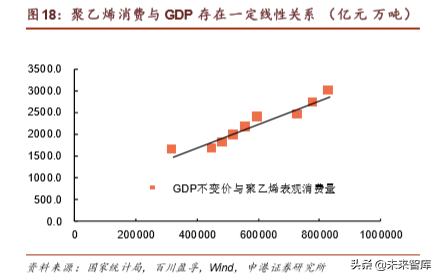

聚乙烯消费与 GDP 存在一定线性关系,二者总体呈现同步上升的趋势。由于下游 消费习惯变化、聚乙烯投产节奏不同等影响,聚乙烯消费增速通常围绕 GDP 的增 速上下波动。

2011 年表消增速较低与前两年表消增速高、拉大消费基数有一定关系(2009 增速 29%、2010 增速 10%)。

2016 年表消增速明显低于 2017 年主要因后两年进口废塑料减少刺激了原生 聚烯烃的增长(2016 年废塑料进口量 735 万吨,2017 年减少至 583 万吨)。

预计到 2021 年,聚乙烯消费量将达到 3700 万吨/年,CAGR7.2%。

1.1.3 乙烯未来供需两旺状态将持续

我国乙烯发展空间仍然较大。我们对主要乙烯下游需求进行预测,预计下游产品至 2021 年增速保持在 3%~7%。

到 2021 年乙烯当量需求 CAGR 为 6%,当量消费量达到 5390 万吨/年;

预计到 2021 年乙烯产能将达到 3700 万吨,按照 85%的总体开工率,乙烯当 量自给率有望达到 60%。

1.2 预计到 2021 年丙烯当量自给率将升至九成

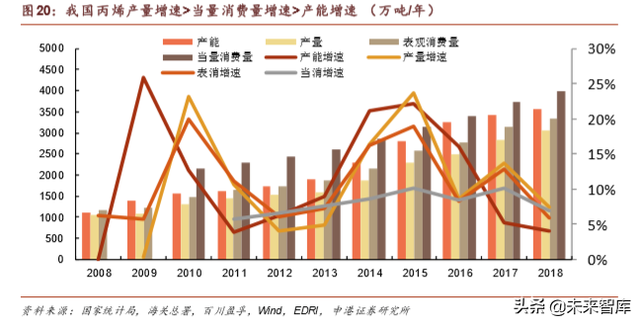

1.2.1 我国丙烯供需平稳

我国丙烯当量自给率相对乙烯较高,但其下游消费领域较乙烯下游更为多样化,产 业链延伸相对更长,有助于高附加值产品的开发。

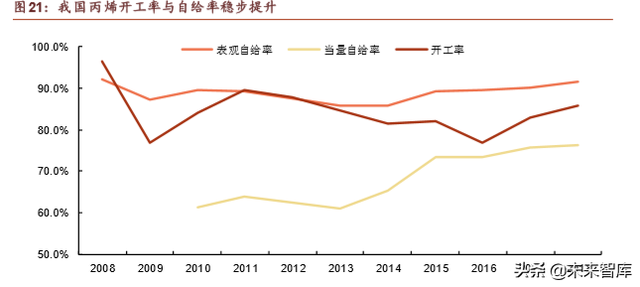

2018 年丙烯当量消费量增速 7%,近两年产量增速>当量消费量增速>产能增 速,开工率也由 2016 年的 77%提升至 86%。

由于 PDH和煤制烯烃产业的发展,我国丙烯当量自给率由 2013 年的 61%提 高至 2018 年的 76%。2018 年丙烯产能、产量、表观消费量分别为 3550、3050 和 3350 万吨,产能和表观消费量全球占比分别为 25.5%和 30.5%,表观自给 率 91.5%。

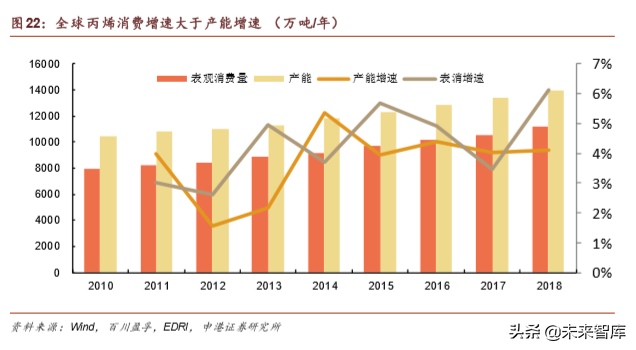

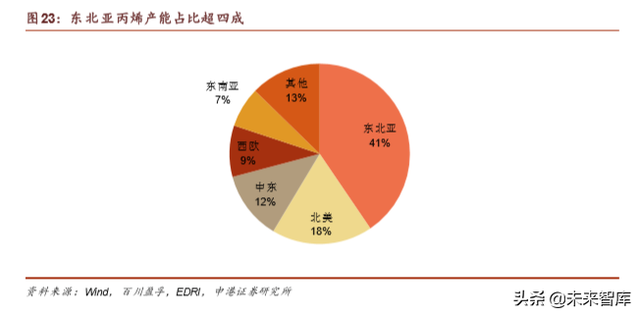

全球丙烯供需较为平衡。2018 年丙烯产能和产量分别近 1.4 和 1.1 亿吨,开工率 80%。东北亚产能占比居首,北美和中东次之,三地区占比分别为41%、18%和 12%, 主要因东北亚裂解原料偏重以及中国丙烷脱氢(PDH)和煤制烯烃(CTO)、甲醇 制烯烃(MTO)行业发展迅速。

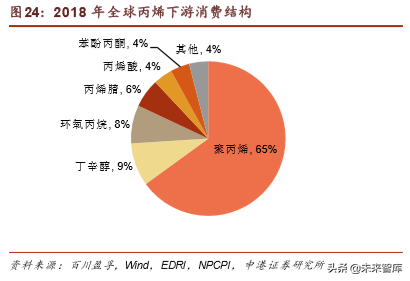

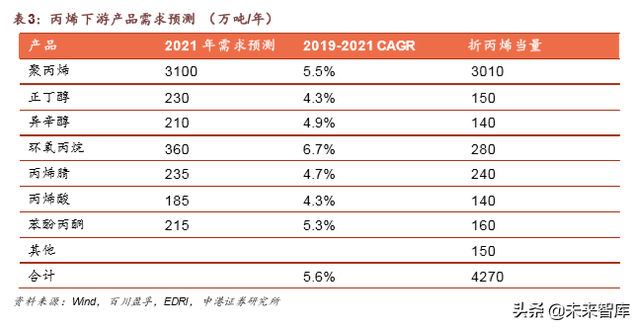

丙烯下游消费领域较乙烯下游更为多样化,产业链延伸相对更长。直接下游产品主 要有聚丙烯、丁辛醇、环氧丙烷、丙烯腈、丙烯酸、苯酚丙酮等产品,终端消费领 域涵盖日化、家电、汽车、食饮、轻工、建筑、纺服等:

我国与全球的丙烯下游消费结构均以聚丙烯为主,占比超 65%;

丁辛醇位列第二位,占比 8%,下游主要用于丙烯酸酯涂料和增塑剂等产品;

环氧丙烷消费占比约 7%,下游用于生产聚氨酯等;

丙烯腈占丙烯需求的 5%,主要用作腈纶、ABS 原料;

丙烯酸占丙烯需求的 4%,主要用于生产丙烯酸酯涂料等;

此外丙烯还可与苯生产苯酚丙酮,丙酮可用作溶剂、MMA、双酚 A 等。

1.2.2 下游聚丙烯需求旺盛

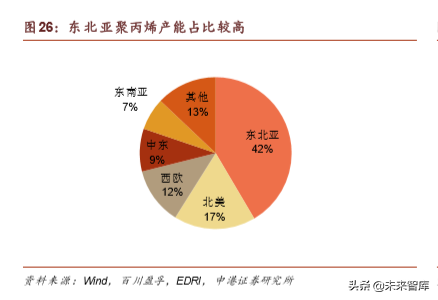

东北亚聚丙烯需求显著高于其他地区。2018 年全球聚丙烯产能 1.3 亿吨,产量 1.1 亿吨,开工率 83%,东北亚产能占比最高 42%,北美和西欧占比分别为17%和 12%。 各地区产量与需求占比类似,东北亚聚丙烯需求占比高于产能占比 4pct。

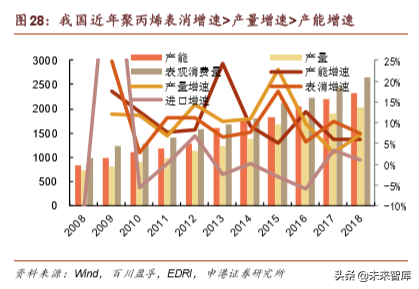

我国聚丙烯需求旺盛。2018 年消费量增速 7.4%>产量增速 7.2%>产能增速 6%, 国内产能、产量、表观消费量分别为 2300、2040 和 2640 万吨,开工率88%,自 给率 77%。

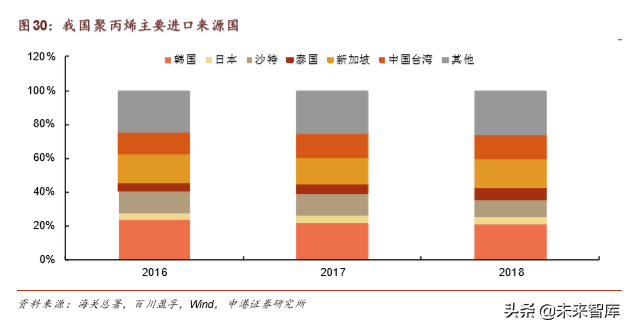

亚洲地区在我国聚丙烯进口中占比较高。韩国、新加坡和中国台湾位列前三, 2018 年占比分别为 21%、17%和 14%,这也与东北亚地区烯烃原料总体偏重,丙烯产能 占比较大有关。

聚丙烯下游消费领域丰富。与聚乙烯类似,房地产、汽车、医疗、家电、等行业都 将拉动聚丙烯产品的消费。注塑与拉丝占比近八成。聚丙烯按单体种类分为均聚聚 丙烯和共聚聚丙烯。目前均聚聚丙烯占比约 70%,未来共聚聚丙烯占比将逐步提升。

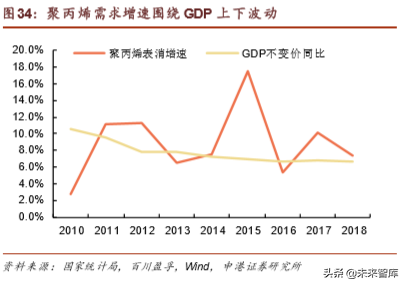

聚丙烯消费与 GDP 同样存在一定线性关系,二者总体呈现同步上升的趋势。其消 费增速通常围绕 GDP 的增速上下波动,主要受到产能投放节奏、下游消费习惯等 因素影响。

2010、2015 年表消增速较低与上年表消增速高、拉大消费基数有一定关系(2009 表消增速 25%、2015 表消增速 18%),后两年我国进口废塑料减少对原生聚丙烯 需求也有一定刺激作用。

预计到 2021 年,聚丙烯消费量将达到 3100 万吨/年,CAGR5.5%。

1.2.3 丙烯下游丰富促进需求平稳增长

到 2021 年丙烯当量需求 CAGR 为 5.6%,当量消费量达到 4270 万吨/年;

预计到 2021 年丙烯产能将达到 4500 万吨,按照 85%的总体开工率,当量自给率 有望达到 90%。

2. 丙烷原料进口渠道无忧

2.1 烯烃原料多元化日趋明显

烯烃原料多元化有不同的内涵:

原料:烯烃生产原料丰富,乙烷、轻烃(丙烷、丁烷、戊烷)、油品(石脑油、 柴油、尾油)、煤炭、甲醇等均可用作烯烃生产的原料。原料轻质化成为蒸汽裂 解等传统路线的优化方向; 工艺:主流生产工艺包括蒸汽裂解、甲醇制烯烃(MTO)、丙烷脱氢、催化裂 解等工艺。基于生产工艺变革的原料多元化,如煤、甲醇、丙烷等。

世界烯烃生产工艺以蒸汽裂解为主,主要原因有二:

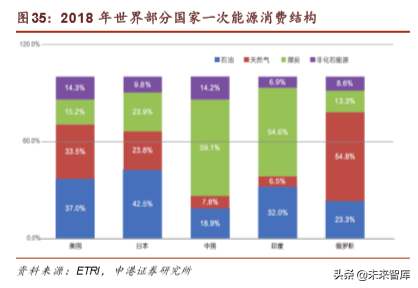

蒸汽裂解生产工艺的主要优势为规模经济(乙烯最大产能 150 万吨/年)、无需 昂贵的催化剂、生产工艺成熟、对原料组成适应性较好; 世界主要一次能源消费仍为油气,煤炭能源消费占比相对较小,如中东产油国 油气占比超 99%。而如从天然气经甲醇生产烯烃产品,工艺路线过长。

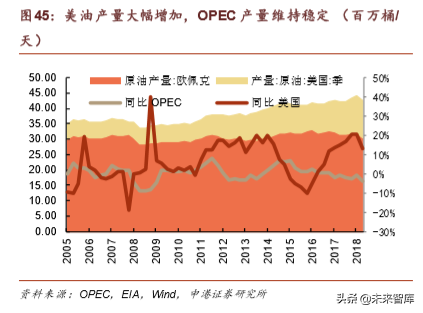

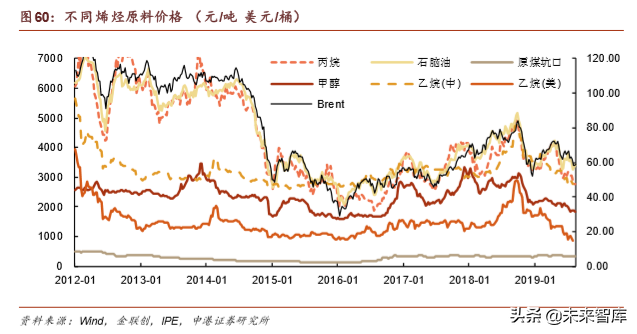

近年来全球烯烃行业呈现原料轻质化、多元化的特征。受中东乙烯及北美页岩气革 命影响,世界乙烯原料结构深度调整。以乙烷、丙烷、丁烷等轻烃为原料的乙烯产 量在2012年首超以石脑油为原料的产量。目前中东乙烷原料占比70%,LPG 20%, 石脑油 10%;受益于页岩气革命,美国轻质化程度更高,乙烷占比 70%,LPG 25%, 石脑油不足 5%。随着北美乙烷出口,西欧的轻质化效果也逐渐凸显。

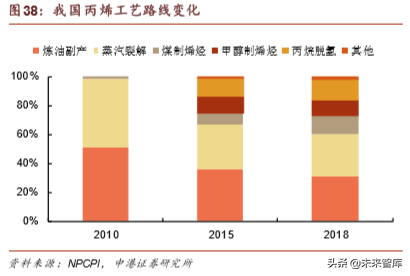

我国烯烃原料结构及工艺较为丰富。主要因原油依存度较高(>70%),煤炭消费占 比高(>55%),煤油价格比相对较低。 2018 年乙烯生产工艺中,煤制烯烃占比 11%、 甲醇制烯烃 9%、蒸汽裂解降为 77%;丙烯生产工艺更为均衡,炼油副产 31%、蒸 汽裂解 29%、煤制烯烃 13%、甲醇制烯烃 11%、丙烷脱氢 14%。

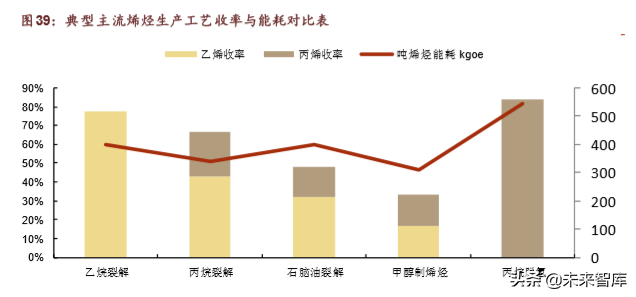

不同烯烃工艺从技术经济指标看有所区别,选取可直接获得商业化原料的典型工艺 作为对比:

从烯烃收率指标看,由高到低依次为丙烷脱氢 84%、乙烷裂解 78%、丙烷裂解 67%、石脑油裂解 48%、MTO33%。

从能耗指标看,蒸汽裂解(分别采用乙烷、丙烷、石脑油原料)的吨烯烃能耗 基本维持在同一水平,甲醇制烯烃能耗稍低,丙烷脱氢能耗较高。

技术经济指标的区别在一定程度上体现了不同工艺的特点,这也会使得其生产成本 和经济性有所不同。

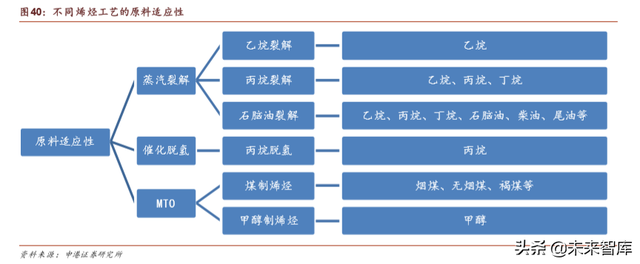

不同烯烃工艺的原料适应性:石脑油裂解≈煤制烯烃>丙烷裂解>丙烷脱氢=乙烷裂 解=MTO

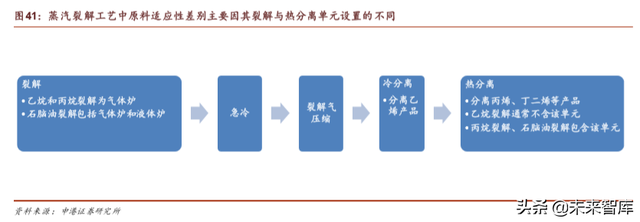

蒸汽裂解工艺中石脑油裂解的原料适应性最强,丙烷裂解次之,乙烷裂解较为 单一。主要原因是其原料及产品收率等特点,使其裂解炉及后分离系统的设计 有所区别;

丙烷脱氢对原料要求相对较高;

MTO 直接采用甲醇为原料,长流程经煤气化生产甲醇而后制烯烃,煤炭的适应 性取决于煤气化炉的配置。

我国烯烃产业多种技术和原料路线长期共存,页岩气产业化进程使油气市场从松, 原料轻质化日益加速。我们对丙烷、乙烷两种典型轻质原料的市场情况进行分析。

2.2 丙烷进口渠道多样化确保其稳定供应

丙烷主要存在于油气田伴生气、石油裂解气中。油气田伴生气中含有 5%~15%的丙 烷,经分离得到丙烷产品;炼厂副产的 LPG 可进一步分离得到丙烷产品。

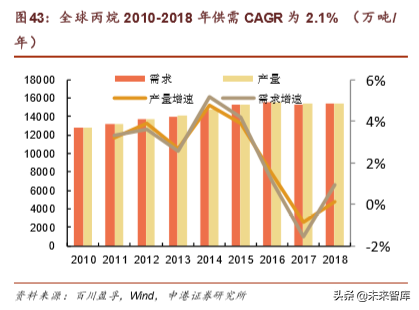

全球 2018 年丙烷产量 1.54 亿吨,供需基本维持平衡状态, 2010~2018 年供需 CAGR 均在 2.1%。北美、中东和亚洲产量分别占比 39%、29%和 13%。

未来而言,丙烷产量将呈现缓慢增长趋势,主要原因为:

主要产油地区原油产量稳步增加,伴生丙烷供应相应增加;

全球炼油产能增速在 1%左右,石油裂解丙烷产量增加。

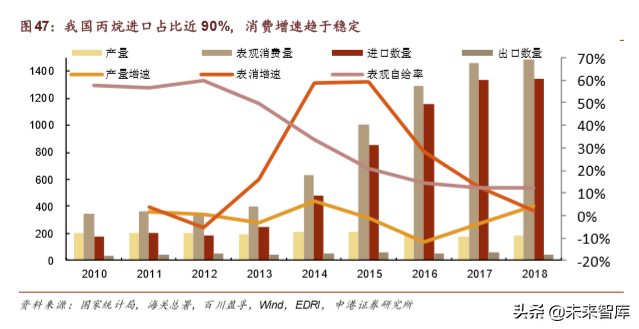

我国 88%纯丙烷依靠进口。2018 年纯丙烷产量 185 万吨(不含 LPG)、表观消费 量 1480 万吨,占全球产量 10%。丙烷传统应用范围主要在居民及工业燃气,2012 年前丙烷进口呈下降趋势,2013 年后随着丙烷脱氢产业的高速发展,丙烷需求自 2014 年开始迅速放量,自 2017 年开始趋于稳定。

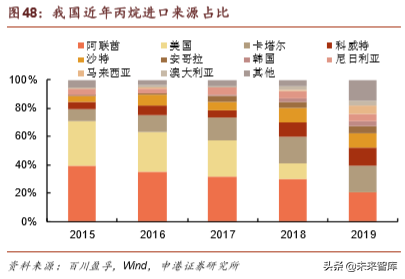

丙烷原料的可获得性有保障。我国近年丙烷进口来源国以阿联酋、卡塔尔、科威特 和沙特为主(2019 年占比分别为 21%、18%、13%、10%),自美国进口的丙烷数 量呈下降趋势,2019 年上半年进口量仅 2443 吨(进口占比 0.03%,2018 年占比 11%), 而进口国也呈现多元化趋势,在中美贸易摩擦等不确定因素下,关税成本也 可通过多国间的贸易来分摊,原料来源的可靠性对于烯烃项目而言尤为重要。

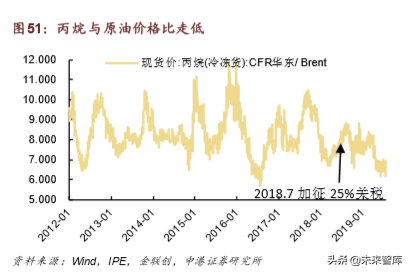

我国进口丙烷价格并未显著受到对美国丙烷加征关税影响。近年丙烷 CFR 华东价 格与 Brent 原油价格比一直在 6~10 之间。我国自 2018 年 7 月开始对进口的美国 丙烷加征关税,二者价格比从 7.7 曾短暂升至 8.7 左右,多数时间并未超过加税时 点的比值。加税后的价格比中枢为 7.6,低于最近五年的均值 8.3。

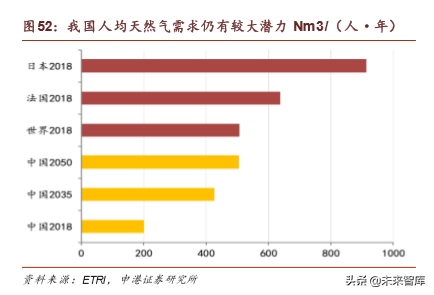

民用燃气对丙烷需求减少,从而为烯烃原料提供补充。到 2021 年,民用燃料有望 减少 120 万吨/年丙烷需求,主要因天然气在民用及商业领域的不断普及(按照居 民人均年耗天然气量 100Nm3,城市、县城、农村三级地域天然气用气人口到 2021 年增加 0.3 亿人,其中 1/2 对丙烷形成替代进行估算)。

2.3 乙烷来源集中于美国影响其可获得性及成本

NGL 分离是乙烷的主要原料来源,占世界乙烷资源 95%左右。乙烷主要存在于油 气田伴生气、石油裂解气中。油气田天然气除主要含甲烷以外,还含有少量乙烷、丙烷等,深冷分离后得到凝析液(NGL), NGL 进一步分离可获得乙烷。此外炼厂 石油加工气体含有乙烷、丙烷、碳四和碳五等,通常作为富乙烷气,送往配套的下 游裂解装置。

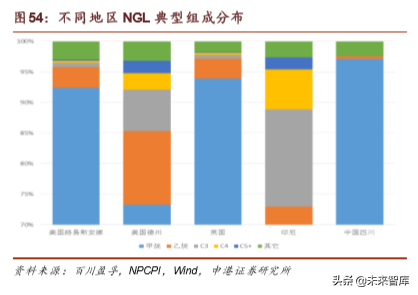

乙烷的来源主要来自于湿气资源(C2+含量较高)丰富的地区。天然气构成直接影 响 NGL 收率,不同地区天然气干湿差异较大,美国天然气中乙烷组成可达 10%以 上,而四川 C2+组分仅为 4%。

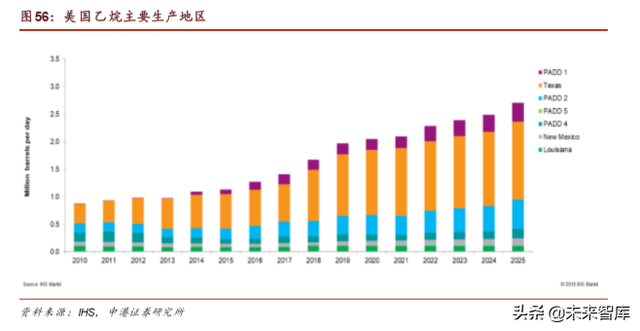

美国成为乙烷大规模出口的唯一地区。2017 年出口量 606 万吨,美国和中东的乙 烷产量约占全球 80%,美国乙烷主要来自于页岩气开采,中东乙烷主要来自油田伴 生气,基本用于自有的裂解装置。

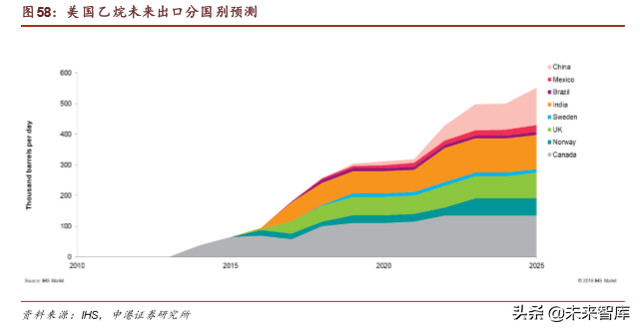

预计到 2021 年美国乙烷出口量 33 万桶/天( 680 万吨/年)、产量 205 万桶/天( 4220 万吨/年),2025 年出口量 50 万桶/天(1030 万吨/年)。受益于 Permian 地区的油 气开采,得克萨斯州乙烷产量占美国总产量 50%。

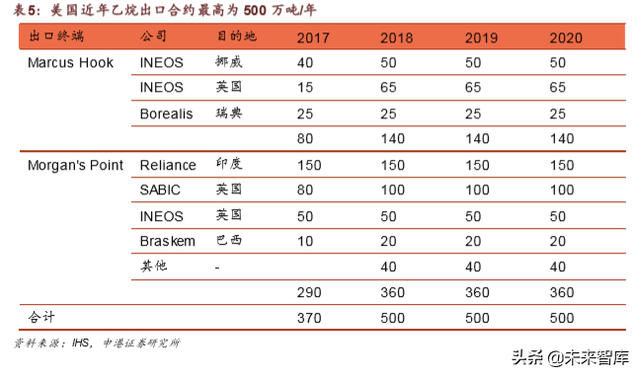

受限于出口终端运力以及供应合约,预计美国至 2022 年可能向中国出口100 万吨 /年乙烷:

未来美国仅有的两乙烷出口终端无富裕出口能力。14 到 16 年初主要通过管输 方式供加拿大。16 年 3 月和 9 月宾州 Marcus Hook(Sunoco)11 万桶/天和 Morgan’s Point(Enterprise)24 万桶/天终端码头投运。

新的出口终端修建可能慢于预期。新建终端的建设一般在乙烷贸易商与乙烯生 产商签订供应合同后,与乙烯生产装置建设同步进行,考虑到美国工程建设进 度常慢于预期,这对乙烯生产商的按期投产是一种挑战。

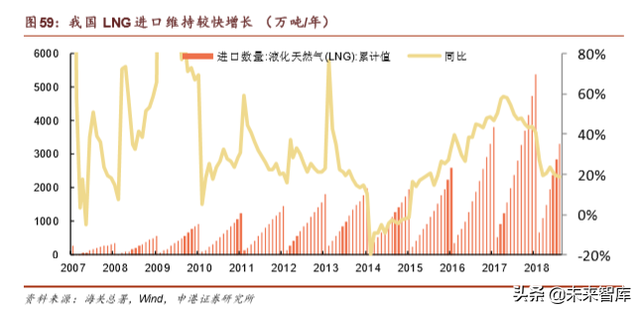

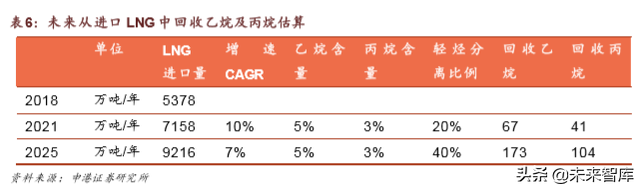

从进口 LNG 中回收乙烷和丙烷有望成为烯烃轻质原料的补充。进口 LNG 中含有 4%~10%的乙烷和 2%~5%左右的丙烷,从 LNG 中直接回收轻烃工艺简单。受益于 清洁能源的逐步普及及政策引导,我国 LNG 进口增速较长时间维持在 20%以上, 经估算,2021 年从进口LNG 中回收的乙烷和丙烷有望分别达到67 和 41 万吨/年。

乙烷资源全部集中在美国是影响乙烷可获得性及成本的主要因素。由于出口国单一, 关税成本较难通过多国间的贸易量来分摊。预计到2025年美国乙烷出口增量为424 万吨,在不考虑中美贸易摩擦情况下,中国有望进口其中的一半左右(可支撑 2 个 典型的乙烯工厂)。乙烷来源过于单一、中美贸易摩擦、出口终端受限等可能导致我 国乙烷进口面临成本上升的风险(如关税增加 25%,则乙烷原料成本将增加 750~1000 元/吨,对应乙烯成本增加 1000~1300 元/吨)。

3. 成本效益测算:丙烷裂解具备优势

烯烃下游丰富的产品线配置为其提供了刚性需求保障,烯烃下游装置配置通常较为 多样化,以提升附加值。因此,烯烃生产装置为烯烃下游提供低成本、供应有保证 的烯烃单体就显得尤为重要。

不同原料、产品相对价格关系下,不同烯烃原料路线的竞争力水平有所不同。因此 谋求烯烃原料多元化以降低烯烃生产成本,最大化烯烃下游产品的收益成为企业及 市场的关注重点,我们对不同烯烃生产工艺的成本从单装置及全项目两个维度进行 核算,以挖掘相应工艺的相对竞争力。

主要原材料、产品价格均按照当地市场均价考虑,燃料和动力价格参考当地相关项 目经验计取。

3.1 单装置成本测算显示轻烃裂解成本较低

考虑如下情景:

中国进口美国乙烷裂解(氢气外售)

中国进口美国乙烷裂解(氢气自用)

美国当地乙烷裂解制乙烯(氢气外售)

丙烷裂解

石脑油裂解

甲醇制烯烃(东南沿海)

煤制烯烃(西北)

丙烷脱氢(东南沿海)

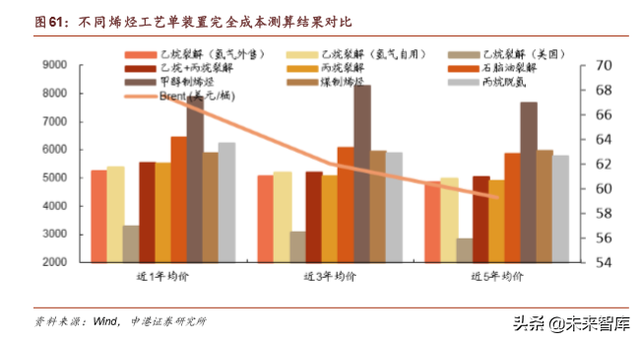

单装置测算结果显示:

乙烷、丙烷、混合烷烃裂解成本类似;

乙烷裂解副产氢气外售与自用相比可节省成本 130~150 元/吨烯烃;

美国乙烷裂解成本较中国进口美国乙烷裂解成本低 1950~2020 元/吨烯烃;

甲醇制烯烃成本远高于其他工艺;

煤制烯烃成本较为均衡;

在 Brent 原油59~68 美元下,成本排序为:乙烷裂解(美国)<<乙烷裂解(中 国)≈丙烷裂解<丙烷脱氢 or 煤制烯烃<石脑油裂解<<甲醇制烯烃

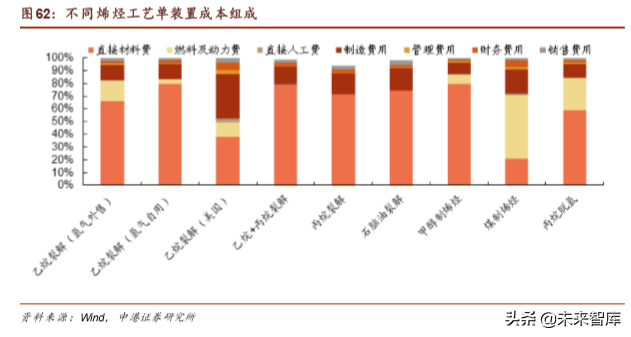

直接材料、燃料及动力费用:中国烯烃生产工艺占比>80%,美国乙烷裂解占比 50%左右。

3.2 全项目维度下成本效益对比

根据单装置测算结果,同时根据烯烃下游产品的市场分析,我们认为聚烯烃市场容 量大,因此以聚烯烃为最终产品,采用常规工艺方案,以我国东南沿海为目标市场, 从全项目角度对不同烯烃工艺的吨聚烯烃成本进行评价,考虑如下情景:

中国进口美国乙烷裂解(100 万吨裂解、下游配套 PE)

美国当地乙烷裂解(100 万吨裂解、下游配套 PE)

丙烷裂解(100 万吨裂解、下游配套 PE、PP、丁二烯、MTBE/丁烯 1)

石脑油裂解(100 万吨裂解、下游配套 PE、PP、丁二烯、MTBE/丁烯 1、汽油 加氢)

甲醇制烯烃(东南沿海,60 万吨 MTO,下游配套 PE、PP)

煤制烯烃(西北,180 万吨煤制甲醇、60 万吨 MTO、下游配套 PE、PP)

丙烷脱氢(东南沿海,60 万吨 PDH、下游配套 PP)

全项目测算结果显示:

(1)成本

最近一年均价下(Brent 油价 67.7 美元/桶),吨聚烯烃完全成本由低到高分别 为美国乙烷裂解(5070)<煤制烯烃(6290)<丙烷裂解(6400)<中国乙烷裂 解(6504)<丙烷脱氢(6763)<石脑油裂解(6838)<<甲醇制烯烃(9943), 轻烃裂解与我国主流的石脑油裂解相比,展示了其低成本优势,煤制烯烃在该 油价下亦有较好表现,美国乙烷裂解全项目较单装置评价成本优势降低,主要 因美国的建设投资、人工成本较高;

每条直线的首尾为原料价格变动±50%时的吨聚烯烃成本,其横轴范围越短说 明该工艺对原料价格波动敏感性越低,斜率也可在一定程度上体现敏感度:煤 制烯烃<美国乙烷裂解<丙烷脱氢<中国乙烷裂解<丙烷裂解<石脑油裂解<甲醇 制烯烃,该数据的不同主要取决于其技术经济指标;

裂解工艺成本而言,丙烷裂解<乙烷裂解<石脑油裂解,Brent 油价低于 57 和 65 美元时,石脑油裂解和丙烷裂解成本将低于煤制烯烃;Brent 油价低于 69 美元 时,石脑油裂解成本低于丙烷脱氢;甲醇制烯烃成本难以低于其他工艺;

成本回溯曲线显示丙烷裂解吨聚烯烃成本多数情况下低于除美国乙烷裂解外的 其他路线,主要因为其综合了原料成本较低、原料适应性相对较好、投资适中、 下游产品种类相对丰富的优势。

(2)效益

最近一年均价下,吨聚烯烃产品净利润由高到低分别为美国乙烷裂解(1854)> 煤制烯烃(1289) >丙烷裂解(1201) >中国乙烷裂解(1104) >丙烷脱氢(1007) > 石脑油裂解(808)>>甲醇制烯烃(-1875),利润曲线可在一定程度上反映原料 价格变动对净利润的影响;

项目净利润:丙烷裂解≈美国乙烷裂解>石脑油裂解>煤制烯烃>中国乙烷裂解> 丙烷脱氢,甲醇制烯烃亏损;

ROE/IRR 税后:丙烷裂解 40.3%/16.5%>丙烷脱氢 33.6%/14.8%>中国乙烷裂 解 33.2%/14.5%>美国乙烷裂解32.7%/12.4%>石脑油裂解22.5%/11.0%>煤制 烯烃 18.3%/10.0%,投资回收期(年):丙烷裂解 8.3≈丙烷脱氢 8.3<中国乙烷 裂解 8.4<美国乙烷裂解 9.2<石脑油裂解 9.8≈煤制烯烃 9.8。

丙烷裂解效益好,主要是因为其原料成本较低、投资适中、下游产品种类相对 丰富,此外其原料较易获得也有望维持低成本的优势;乙烷裂解指标总体较好; 丙烷脱氢和煤制烯烃则分别诠释了低投资(IRR 高、回收期短、绝对利润低) 和高投资(绝对利润较高、回收期长、IRR 低)的典型特点。

4. 投资策略:看好低成本与高产品丰富度的丙烷裂解

丙烷裂解的主要优势在于:

原料来源可靠、适应性较好且价格具备比较优势,副产甲烷氢实现自给,投资 适中,降低烯烃生产成本;

乙烯、丙烯收率相对较高,重组分较低,高附加值产品均衡,下游产品线设置 丰富,后向一体化较易实现。

看好万华化学:

研发、技术转化能力突出:专职研发人员超千人,MDI、TDI、HDI、IPDI、HMDI、 POSM、PC、MMA、PMMA、SAP 等高端化工品拥有自主技术,重点产品 MDI 产能全球占比居首(25%、210 万吨,全球 CR5 近 90%),具备与科思创、亨 斯迈、巴斯夫等国际巨头同台竞技的实力;

园区化、一体化典范:公司深刻把握化工一体化发展,产业链由下游自上游不 断延伸(聚氨酯-MDI-环氧丙烷/光气下游-丙烯下游-乙烯下游),实现最终产品 质优量大、原材料互供易得、副产品高效利用。国内拥有烟台、宁波两大园区, 借助自身超强的研发能力与生产经验,充分发挥自身优势,实现煤、苯、丙烷、 原盐等原材料至最终产品的附加值提升,是化工园区化及一体化的绝对典范;

乙烯产业链延伸:采用丙烷裂解工艺,原料易得,充分借力公司在 LPG 贸易 及洞藏储运优势;下游产品,乙烯消耗光气副产 Cl 生产 PVC,同时可生产公 司下游所需 EO,PE 产品国内自给率依然不足;丙烯除生产 PP 外,还可灵活 用于生产 MMA、SAP、AA/AE、丁辛醇等产品,丙烯下游丰富的产品链有助于 其充分发挥自身创新优势。一体化节奏进一步深化。

公司的战略、研发、管理、生产等优势将持续推动公司在扩张中升级,助推公 司效益持续向好。

(报告来源:申港证券)

获取报告请登陆未来智库www.vzkoo.com。

本文关键词:烷和烃的区别化学图,什么叫烷烃?,烷和烷烃有什么区别,烷属于烃吗,烷烃和烃的区别。这就是关于《烷烃和烯烃的区别(烯烃行业深度研究:需求稳增)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...