关于【小规模纳税人标准2022】:2022增值税小规模纳税人的标准有哪些,今天犇犇小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、小规模纳税人标准2022:2022增值税小规模纳税人的标准有哪些

你好,3月25日,根据财政部下发的关于对增值税小规模纳税人免征增值税的公告,为进一步支持小微企业发展,现将有关增值税政策公告如下:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

2、官宣:小规模3%减按1%,六税两费减征、加计抵减等优惠继续执行

一、开票软件升级

2022年1月1日,增值税发票税控开票软件(金税盘版)进行升级,升级后“开票软件”版本号:V2.0.45_ZS_20211231

升级内容之一为:2022年1月1日起暂延续小规模纳税人3%征收率降为1%政策。

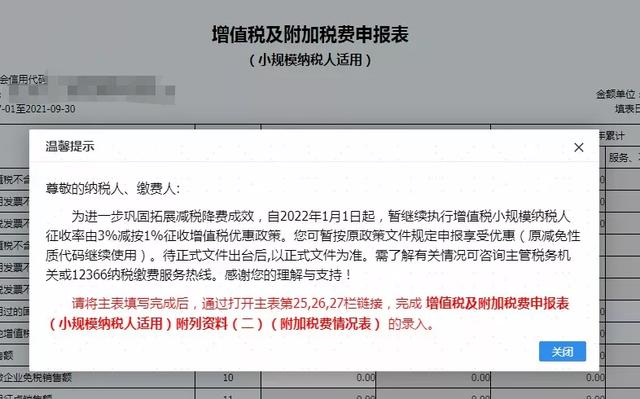

二、国家税局总局山西省电子税务局系统升级

纳税申报时增加如下提示:

1、2022年1月1日起,暂继续执行增值税小规模纳税人征收率由3%减按1%征收增值税优惠政策。

2、2022年1月1日起,暂继续执行小规模纳税人减征“六税两费”优惠政策。

3、2022年1月1日起,暂继续执行生产、生活性服务业纳税人增值税加计抵减政策。

待正式文件出台后,以正式文件为准!

来源:国家税务总局山西电子税务局

补充:小规模纳税人享受减征地方“六税两费”划重点!

一、什么是“六税两费”

六税

资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税

两费

教育费附加、地方教育附加

二、享受主体

增值税小规模纳税人

增值税小规模纳税人标准为年应征增值税销售额500万元及以下。

注意

年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户,以及非企业性单位、不经常发生应税行为的企业,可选择按照小规模纳税人纳税。

三、税收优惠政策

自2019年1月1日至2021年12月31日,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

增值税小规模纳税人已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受此项优惠政策。

四、案例分析

01

某增值税小规模纳税人A,按季纳税,2021年1—3月季度销售额为500000元,实际缴纳增值税5000元。若享受此优惠政策,这个季度应缴纳多少教育费附加、地方教育附加呢?

答:

应纳教育费附加

=5000×3%×50%=75元

应纳地方教育附加

=5000×2%×50%=50元

02

某小规模纳税人B,在2019年1月份,其资金帐簿中“实收资本”和“资本公积”资金总额新增加100万元,符合《财政部 税务总局关于对营业账簿减免印花税的通知》(财税〔2018〕50号)减半征收政策条件,同时可叠加享受本次小规模纳税人减按50%征收政策。

答:

应缴印花税:

1000000x0.0005=500元

享受资金账簿印花税减半:

500x50%=250元

享受增值税小规模纳税人减半:

(500-250) x50%=125元

减税后应缴印花税:

500-250-125=125元

共享受印花税减税:

250+125=375元

来源:合肥税务

本文关键词:2021年小规模纳税人和一般纳税人最新增值税征收税率,2022增值税小规模纳税人的标准有哪些条款,目前我国增值税小规模纳税人的标准,2022年小规模纳税人税率是多少,2022增值税小规模纳税人的标准有哪些呢。这就是关于《小规模纳税人标准2022,2022增值税小规模纳税人的标准有哪些(六税两费减征、加计抵减等优惠继续执行)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...