电商行业经历过去几轮的洗牌重组,已然形成淘宝、京东、拼多多三足鼎立的市场格局。不过在其中,也有部分“小而美”平台以独特的姿态存活于角落。

在今年上半年整体消费遇冷的情况下,唯品会交出了一份超出市场预期的成绩单。

北京时间8月19日晚间,唯品会发布2022年第二季度财报。报告显示,二季度公司总净收入为人民币245.35亿元(下同),超过市场预估的229.9亿元;GMV达406亿元,超过市场预估的375.6亿元;归属于公司股东的Non-GAAP净利润16亿元,同比增长8.4%。

从过往成绩来看,这已经是唯品会连续39个季度保持盈利。但在盈利背后,财报显示,今年二季度唯品会活跃用户规模仅为4170万人,同比下滑18.4%。

用户对于电商平台的重要性不言而喻。从过去发展至今,面对竞争日益激烈的消费市场和逐渐流失的用户,主打品牌特卖的唯品会还能讲出新故事吗?

1特卖往事

作为国内开创品牌特卖先河的电商平台,唯品会诞生于高速增长的网络购物时代。

当时我国电子商务交易额快速增长,以淘宝为首的各大电商平台纷纷享受到了巨大的红利,赚得盆满钵满。而唯品会则以“品牌正品、低价折扣”的差异化竞争模式,走出了一条“小而美”的电商道路。

和一般的电商平台不同,唯品会采用的是“名牌折扣、限时抢购”的快闪销售模式,出售包括时装、护肤品、箱包等商品。这种模式不仅满足了消费者在性价比上的需求,为平台引入较好的流量基础;还不至于和淘宝、京东等大平台形成对抗,落入价格战的怪圈。

有分析人士指出,虽然退货率高于普通电商,但唯品会不需要买断,未销售完的商品和退货可以退还给供应商,这就保证了平台当时几乎没有库存风险。

随着唯品会“品牌特卖”的形象在人们心中逐渐形成认知,平台的用户规模和订单量也逐渐迎来爆发式增长。数据显示,从2009年到2011年,唯品会的营收分别为280.48万美元、3258.2万美元、2.27亿美元,年复合增长达到800%。

正是靠着这样的增长速度,2012年3月23日,唯品会火速完成赴美上市,正式成为“特卖电商第一股”。

不过或许是进入市场的时间稍短,商业模式还有待检验,资本市场对其并不看好。

在业内看来,虽然平台在三年内实现了高速增长,但唯品会的现金压力仍旧非常大。数据显示,从2009年到2011年,唯品会一直未曾盈利,每年的净亏损额分别达到138万美元、837万美元和1.07亿美元。而在2011年,其账上更是仅有4646万美元的资金储备。

彼时有业内人士表示:“以唯品会2011年的平均运营成本计算,其账目现金仅够维持运营两个半月,上市似乎是其生存下去的最后一搏。”

但是资本市场对唯品会似乎并不满意。资料显示,2012年上市前夕,唯品会公开发行价6.5美元,较先前公布的8.5美元至10.5美元定价区间下限下调了23.5%。其后上市首日,唯品会开盘即破发,盘中更是一度跌至每股4美元,最终报收5.5美元/股,较发行价下跌15.38%,成为一起经典的“流血上市”事件。

不过在互联网电商江湖,亏损也是常有的事。曾定位时尚电商平台的蘑菇街,就在2018年融资上市时因亏损过多而难逃估值低、上市首日股价便破发的命运。此后蘑菇街一路亏损直至在消费市场“销声匿迹”,而唯品会却在上市一年后就打了个“翻身仗”,走上盈利的道路。

历史数据显示,从2012年第四季度开始,唯品会便扭亏为盈,此后公司营收一路上涨,到2022年第二季度,唯品会已经连续盈利了39个季度。

不过值得注意的是,唯品会二季度数据的增长,实际是建立在疫情影响下市场的悲观预期下。拉长时间线来看,无论是在营收、利润还是用户规模上,唯品会的表现似乎都透露出不少隐忧。

2唯品会还能“独美”多久?

先看营收。

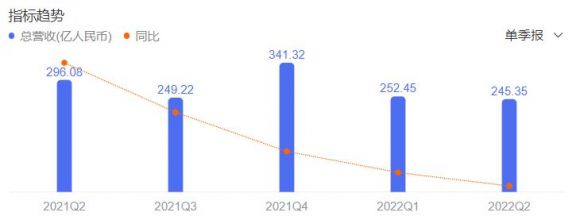

根据财报,唯品会今年二季度共录得总收入245.35亿元,虽超出市场预估,但对比去年同期的296亿元,同比减少了17.13%。

另外值得注意的是,从去年四季度开始,唯品会的营收跌势就已经显现,且跌幅一直在扩大。数据显示,2021年第四季度唯品会实现收入341.32亿元,同比下滑4.59%;到2022年一季度,公司收入就降至252.4亿元,同比下滑11.11%。

图片来自:百度股市通

再来看利润。

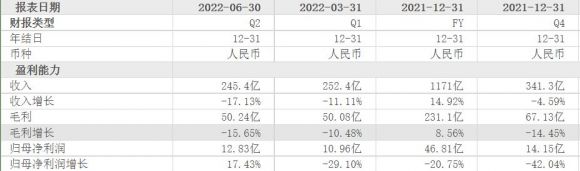

今年二季度,唯品会的毛利润为50.24亿元,和今年一季度的50.08亿元相比微增了0.16亿元,但和2021年四季度的67.13亿元相比则下滑了25.16%,和去年同期的59.57亿元相比下滑了15.65%。

与此同时,公司近几季度的毛利率和净利率增长亦不明显。从2021年四季度到今年为季度,唯品会的毛利率数据分别为19.67%、19.84%、20.48%,净利率数据分别为4.17%、4.34%、5.25%,均处于近乎停滞的状态。

图片来自:东方财富网

不过相比营收和利润,最让电商平台的头大还属于用户数和订单数。从财报来看,今年二季度,唯品会的活跃用户数、总订单量、GMV等三项关键数据均在下滑。

活跃用户数方面,二季度,唯品会的活跃用户数就从一季度的4220万人降到了4170万人,降幅由3.6%扩大至18.4%,环比减少了50万人。

订单数量方面,随着活跃用户加速流失,二季度唯品会的总订单量已经降至1.863亿单,相比2021年同期的2.215亿单,减少了15.9%。

而在活跃用户数与订单量双双下降的影响下,唯品会二季度的GMV同比减少15.6%至406亿元,而上年同期为481亿元。

不过相比上述数据下滑的指标,唯品会今年二季度的业绩表现也有亮点,那就是SVIP(超级会员)活跃用户数量同比增长了21%。而这部分用户贡献的净GMV占比也高达38%。

也就是说,能否维持住VIP用户或将成为唯品会未来增长的关键之一。中信证券研报就曾表示,继续看好唯品会SVIP消费的坚挺,可为其业绩托底。

不过一位业内人士表示,目前整个电商市场流量见顶,用户争夺已经到了白热化的阶段。而唯品会作为垂直电商,受商品品类和用户基数的限制,已经出现了垂直电商的普遍瓶颈问题,未来能否摆脱特卖发展出新的优势是一个关键。

在19日的电话会议上,唯品会董事长兼CEO沈亚指出,公司在第二季度杜绝了不经济的市场投放,缩减了市场费用,未来会继续拓展新用户,但是会采取更加健康的方式。

可以看出,今年第二季度唯品会大大减少了在营销方面的支出,营销开支较去年同期的14亿元大幅下降60.5%至5.6亿元。与此同时,公司二季度的运营成本也同比减少17.5%至195亿元。

财报中,唯品会首席财务官崔大伟称:“由于有效的成本节约和合理的支出,我们的底线和整体利润率实现了同比增长。展望未来,我们有信心保持健康和可持续的盈利能力,并为我们的股东创造长期价值。”

唯品会董事长兼CEO沈亚也表示:“虽然宏观不确定性可能会持续存在,但我们坚定不移地为折扣零售领域的更多机会做好准备,根据需要调整我们的业务,以最好地为我们的品牌合作伙伴和客户服务。”

对于今年三季度业绩的展望,唯品会给出的预期是:总净收入约为212亿元-224亿元之间,同比下降约15%-10%。但是否能实现?大公快消持续观察。

还没有评论,来说两句吧...