新股杰华特的申购时间是12月14日,股票代码是688141.上市地点是上海证券交易所,发行价格是38.26元/股,参考行业市盈率27.24.杰华特中签号公布时间是在12月15日晚间或者12月16日早上。知道了杰华特的基本信息,那么杰华特打新收益怎么样以及杰华特打新收益规则?下面我们来看一下。

目前来判断杰华特打新收益怎么样可以从两方面入手:一是分析杰华特的盈利能力;二是从近期上市的科创板企业相近的发行价以及发行规模进行分析。

盈利能力之营业收入

1. 营业收入构成及变动分析

报告期内,公司营业收入情况如下:

公司产品型号涵盖电源管理芯片和信号链芯片,在电源管理模拟芯片领域形成了多品类、广覆盖、高性价比的产品供应体系,并逐步拓展信号链芯片产品。公司产品的应用范围涉及汽车电子、通讯电子、计算和存储、工业应用、消费电子等不同领域。报告期内,公司主营业务收入占营业收入的比例在 99%以上,主营业务突出。 2019 年至 2021 年,公司营业收入分别为 25.684.40 万元、40.658.26 万元和 104.155.95 万元,年均复合增长率为 101.38%。

2. 主营业务收入构成分析

报告期内,公司主营业务收入按产品分类构成情况如下:

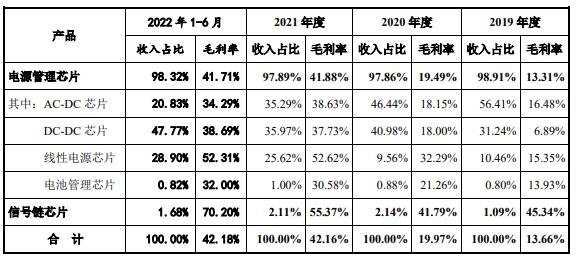

公司主营业务收入包括电源管理芯片和信号链芯片销售收入。报告期内,公司主要以电源管理芯片的销售为主,具体包括 AC-DC、DC-DC、线性电源和电池管理芯片。

3. 主营业务收入销售区域分析

报告期内,公司主营业务收入按销售地区分类的构成情况如下所示:

报告期内,公司以境内销售为主,境内销售的收入分别为 21.267.57 万元、 34.528.06 万元、92.115.19 万元和 59.219.89 万元,各期占比基本在 80%以上,其中境内销售主要由华南和华东地区构成,华南、华东地区是国内主要的半导体贸易集散地,具有产业集群、物流发达等优势。公司境外销售收入分别为 4.397.77 万元、6.129.94 万元、12.004.28 万元和 10.942.15 万元,主要系中国台湾、中国香港及韩国等半导体行业发达地区或贸易集散地。报告期内,公司境内外销售结构较为稳定。

盈利能力之毛利构成分析

1. 毛利贡献情况

报告期内,公司主营业务毛利的构成情况如下:

报告期内,公司主营业务毛利主要由电源管理芯片中的 AC-DC 芯片、DC-DC 芯片和线性电源芯片构成。报告期初,公司以 AC-DC 芯片销售为主并系公司毛利的最大构成部分。随着公司业务布局的改变,DC-DC 芯片和线性电源芯片在报告期内逐步转变为公司的核心产品。

2. 分产品毛利率分析

报告期内,公司主营业务分产品的毛利率情况如下:

报告期内,公司主营业务毛利率分别为 13.66%、19.97%、42.16%和 42.18%。 2020 年,公司毛利率较 2019 年上升 6.31 个百分点,主要系 DC-DC 芯片中的部分应用于通讯领域的产品毛利率较高且在 2020 年的销售占比大幅提高,导致电源管理芯片的毛利率显著提高。

2021 年,公司主营业务毛利率提高 22.19 个百分点,其中线性电源芯片因销售收入占比提高及产品毛利率从 32.29%上升到 52.62%,影响主营业务毛利率提高 10.39 个百分点;DC-DC 芯片因产品毛利率从 18.00%提高到 37.73%,影响主营业务毛利率提高 6.20 个百分点;AC-DC 芯片因产品毛利率从 18.15%提高到 38.63%,影响主营业务毛利率提高 5.20 个百分点,上述系公司 2021 年主营业务毛利率提高的主要原因。

2021 年,公司主营业务毛利率显著上升,主要系:(1)公司线性电源芯片 2021 年由于应用于通讯电子领域的新产品实现量产,导致线性电源芯片收入大幅增长,该类产品毛利率大幅增长且因收入占比的提高对公司主营业务毛利率产生较大影响;(2)公司 DC-DC 芯片 2021 年应用于通讯电子领域的产品进入大客户供应链后逐步放量,收入进一步增长,同时受市场需求影响,使得 DC-DC 芯片毛利率提高;(3)公司 AC-DC 芯片等产品 2021 年因市场需求等影响,毛利率整体有所提高。上述因素叠加使得公司 2021 年主营业务毛利率显著上升,符合公司实际经营情况及行业发展趋势,具有合理性。

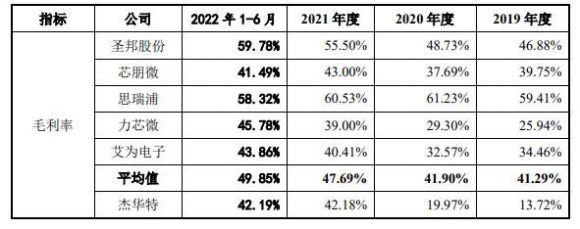

3. 同行业上市公司毛利率比较分析

报告期内,公司的毛利率低于同行业可比公司,主要系公司与同行业公司在细分产品结构、应用领域及企业发展阶段等方面存在较大差异。报告期内,构成公司主要收入的产品为电源管理芯片。

2019 年至 2020 年,公司产品主要为 AC-DC 芯片和 DC-DC 芯片,占各期主营业务的比例分别为 87.65%和 87.42%。公司报告期初毛利率较低的主要原因系 AC-DC 芯片和 DC-DC 芯片毛利率较低,具体原因包括:(1)公司在设立初期,为保障产品销售规模,快速形成规模优势及积累广泛的客户群体,选择市场需求较大、客户数量较多的小电流 DC-DC 芯片市场及照明应用领域的 AC-DC 芯片市场,应用领域主要属于消费电子,上述市场竞争较为激烈;(2)公司自设立以来一直重视多产品线的研发和销售,全产品线策略导致单个产品线的成本较高,且多产品在市场切入及销售渠道建立初期通常以较低销售价格来实现快速的市场渗透;(3)公司为追求产品质量的稳定,合作的供应商均为国内知名厂家,同时因早期采购规模偏小等原因,成本相对更高;(4)公司在报告期内,存在部分产品型号在产品定义过程中与市场需求不完全匹配的情况,导致降价销售。

随着公司持续的研发投入和技术积累,公司在建立与大客户的合作关系后,优化了相关产品的定义,使其更为满足市场的需求,同时调整销售定价策略,公司电源管理芯片毛利率在报告期内持续改善。2021 年及 2022 年 1-6 月,公司电源管理芯片的毛利率分别为 41.88%、41.71%,接近电源管理芯片企业的平均毛利率水平。

我们可以根据前一个上市的科创板新股来推算,最近一个科创板是上市的新股和杰华特接近的是【耐科装备(688419)、股吧】,发行价37.85元/股,打新收益为8325元,上涨幅度为43.99%。影响打新收益率的因素主要包括配售比例(即中签率)、新股涨幅和融资规模。因此对于杰华特打新收益率使用的和其在发行价较为相似的个股。

以上内容就是关于杰华特打新收益怎么样和会有多少收益的全部内容,希望对于大家有所帮助。

还没有评论,来说两句吧...