新股微导纳米的申购时间是12月14日,股票代码是688147.上市地点是上海证券交易所,发行价格是24.21元/股,参考行业市盈率29.47.微导纳米中签号公布时间是在12月15日晚间或者12月16日早上。知道了微导纳米的基本信息,那么微导纳米打新收益怎么样以及微导纳米打新收益规则?下面我们来看一下。

目前来判断微导纳米打新收益怎么样可以从两方面入手:一是分析微导纳米的盈利能力;二是从近期上市的科创板企业相近的发行价以及发行规模进行分析。

盈利能力之营业收入

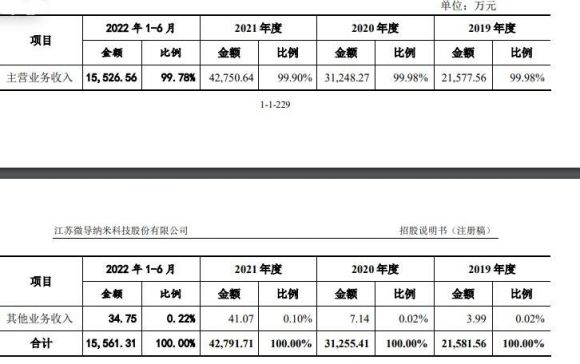

1、营业收入构成情况及变动原因

报告期内,公司营业收入的构成情况如下:

公司营业收入主要来源于先进薄膜沉积设备、配套产品及服务等主营业务,主营业务收入突出。公司其他业务收入主要为出售废品废料收入。由于其他业务收入占比较低,以下分析中只对主营业务收入进行区分、列示及相应分析。报告期内,公司在下游行业规模持续增长、国产替代率提高的背景下,主营业务发展迅速。主营业务收入增长的主要原因如下:

(1)光伏行业总体需求不断增长

2019-2021 年全国晶硅太阳能电池片产量分别为 108.6GW、134.8GW、 197.9GW,年均复合增长率为 34.99%。2020 年虽受到新冠疫情因素影响,但全国晶硅太阳能电池片产量仍然保持 20%以上的增长速度,2021 年较 2020 年同比增长约 46.8%。近年来光伏行业的快速增长带动了光伏工艺设备的需求,是报告期内公司收入增长的重要前提。

(2)公司产品匹配电池生产技术发展方向

PERC 电池是当前产能最大的高效电池,根据中国光伏行业协会的数据, 2018 年-2020 年 PERC 电池市场占比从 33.5%提升至 86.4%,2021 年进一步提升至 91.2%。

(3)公司持续研发推出符合市场需求的高性能产品

随着光伏发电逐步进入“平价”时代,光伏行业客户广泛采取开源节流、增效降本的策略。公司针对市场及客户多样化的需求,对产品不断优化和升级。一方面公司产品单台设备产能和效率不断提升,并推出适用 TOPCon 等新型高效电池的系列产品,为后续业务发展进行布局;另一方面,针对电池片大尺寸趋势和工艺技术提高,积极响应客户需求,提供尺寸改造、工艺改造等设备改造服务。除了光伏领域外,公司的 ALD 设备已在逻辑芯片 28nm 先进制程生产线中实现突破,并持续推进在半导体及其他细分领域的验证和应用。

2、主营业务收入按产品类别分类

报告期内,公司主营业务收入按产品类别分类如下:

报告期内,公司专用设备销售收入分别为 20.194.69 万元、29.916.79 万元、 30.047.48 万元、14.769.69 万元,占主营业务收入的比例分别为 93.59%、 95.74%、70.29%、95.13%。2021 年度,公司专用设备收入占比下降,主要系配套产品及服务中的设备改造业务增幅较大所致。

盈利能力之毛利构成分析

1.毛利构成及变化情况

报告期内,公司按产品类别分类的主营业务毛利情况如下:

报告期内,公司主营业务毛利分别为 11.646.03 万元、16.214.07 万元、 19.593.27 万元、5.297.80 万元。2019 年、2020 年、2022 年 1-6 月,公司专用设备销售收入贡献的毛利占比较高,占主营业务毛利的比例均保持在 90%以上。 2021 年,公司配套产品及服务中设备改造业务销售收入占比较高,导致当期专用设备毛利占比有所下降。

2.毛利率构成及变化情况

报告期内,公司按产品类别分类的主营业务毛利率情况如下:

报告期内,公司主营业务毛利率分别为 53.97%、51.89%、45.83%、34.12%。 2019-2020年,公司主营业务毛利率基本保持稳定。2021年,公司主营业务毛利率同比有所下降,主要系专用设备毛利率有所下降所致。2022 年 1-6 月,公司主营业务毛利率较 2021 年有所下降,主要系配套产品及服务的收入占比下降所致。

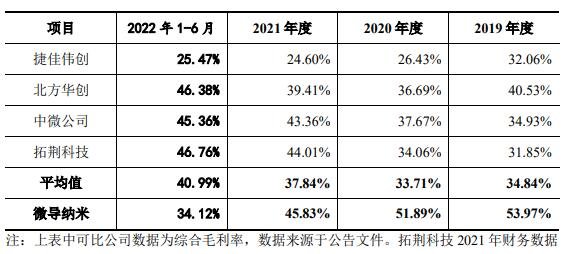

3、公司毛利率水平与可比公司对比情况

报告期内,同行业可比公司毛利率的具体情况如下:

公司与同行业可比公司毛利率存在差异,主要系产品及其下游应用领域存在差异。【捷佳伟创(300724)、股吧】与公司下游应用领域均主要为光伏行业,其薄膜沉积设备主要是 PECVD设备,除此之外捷佳伟创产品类别较多,但二者产品推向市场的时间、产品定位和市场策略等方面存在差异。

除上述因素之外,2019-2021 年,公司毛利率高于同行业可比公司,主要是以下原因导致的:

(1)光伏市场发展迅速,公司适时推出的光伏领域 ALD 设备契合了市场需求,对公司产品定价及取得较高毛利率有积极作用报告期内,受益于光伏行业需求量和景气度提升,PERC电池产能实现爆发式增长。2018-2021 年,PERC 电池市场占比由约 33.5%提升至 91.2%,晶硅太阳能电池片厂商发展状况良好。

(2)在光伏行业竞争日趋激烈及 PERC 电池技术遇到降本增效瓶颈的背景下,公司设备改造服务附加值较高,对公司取得高毛利率起到了积极作用。

(3)公司半导体领域设备实现了“卡脖子”技术突破,该项产品技术优势突出 2021 年,公司首台半导体领域设备实现销售,毛利率为 52.20%。该台设备为国内首台攻克高介电质栅氧薄膜工艺的镀膜设备,打破了该工艺技术被国外厂家垄断的局面,实现了“卡脖子”技术突破,具有突出的技术优势。故公司半导体领域设备的毛利率高于同行业可比公司平均水平。

我们可以根据前一个上市的科创板新股来推算,最近一个科创板是上市的新股和微导纳米接近的是【金橙子(688291)、股吧】,发行价26.77元/股,打新收益为5095元,上涨幅度为38.06%。影响打新收益率的因素主要包括配售比例(即中签率)、新股涨幅和融资规模。因此对于微导纳米打新收益率使用的和其在发行价较为相似的个股。

以上内容就是关于微导纳米打新收益怎么样和会有多少收益的全部内容,希望对于大家有所帮助。

还没有评论,来说两句吧...