新股尚太科技申购时间是12月19日,股票代码是001301.上市地点是深圳证券交易所,发行价格是33.88元/股,参考行业市盈率13.10.尚太科技中签号公布时间是在12月20日晚间或者12月21日早上。知道了尚太科技的基本信息,那么尚太科技打新收益怎么样以及尚太科技打新收益规则?下面我们来看一下。

目前来判断尚太科技打新收益怎么样可以从两方面入手:一是分析尚太科技的盈利能力;二是从近期上市的上证主板企业相近的发行价以及发行规模进行分析。

尚太科技营业收入构成

1、营业收入变动趋势及原因

报告期内,公司营业收入构成如下:

报告期各期,公司营业收入分别为54.678.48万元、68.192.47万 元、233.607.41万元和219.770.05万元。其中主营业务收入分别为53.792.96万元、67.023.87万元、228.568.74 万元和214.689.96万元,占比分别为98.38%、98.29%、97.84%和97.69%。 公司主营业务较为突出,其他业务收入主要为报废石墨坩埚的销售收入,石墨坩埚在多次使用后会出现埚壁变薄、埚体破损的情况,无法再次使用,但由于其本身经过高温热处理,杂质成分逸出,经过加工后也可以作为增碳剂使用,形成销售收入。该项收入占公司营业收入比重较小。

2、主营业务收入分产品构成及变动分析

报告期各期,公司主营业务收入产品构成情况如下:

毛利和毛利率分析

1、公司毛利的构成分析

报告期内,公司毛利构成情况如下:

报告期各期,公司毛利金额分别为20.826.62万元、24.868.43万 元、86.897.99万元和97.816.31万元。公司主营业务突出,毛利以主营业务毛利为主,各期占比均超过94%。

2、主营业务分产品的毛利分析

报告期内,公司主营业务毛利按产品构成情况如下:

报告期各期,公司主营业务毛利以负极材料为主,且毛利占比持续提高,由2019年的71.19%提高到2021年的92.28%,2022年1-6月 提升至97.73%。金刚石碳源和石墨化焦毛利规模相对较小,且受产品市场价格影响较为明显,随着负极材料在公司主营业务毛利贡献度的增加,其占比呈下降趋势。.

报告期内,公司主营业务分产品毛利率及变动情况如下:

报告期各期,公司主营业务毛利率分别为37.08%、35.38%、 35.85%和43.21%,在2019年至2020年有所 下降,2021年小幅上升,2022年1-6月有较大幅.度的提升,与负极材料产品毛利率波动密切相关。报告期内,公司生产经营规模快速扩大,新设备、新工艺的采用以及规模效应作用下,单位成本快速下降;但在价格方面,由于受碳素制品.上下游行业需求变化影响,同时公司为应对市场竞争,主动对负极材料、金刚石碳源产品进行价格调整,报告期内,除负极材料外,公司主要产品在2019年和2020年价格均呈现下降趋势,综合作用下,导致公司主营业务毛利率在2019年和2020年小幅下降。2021年和2022年1-6月,公司负极材料业务规模快速扩大,其毛利率的提高带动公司主营业务毛利率的提升。

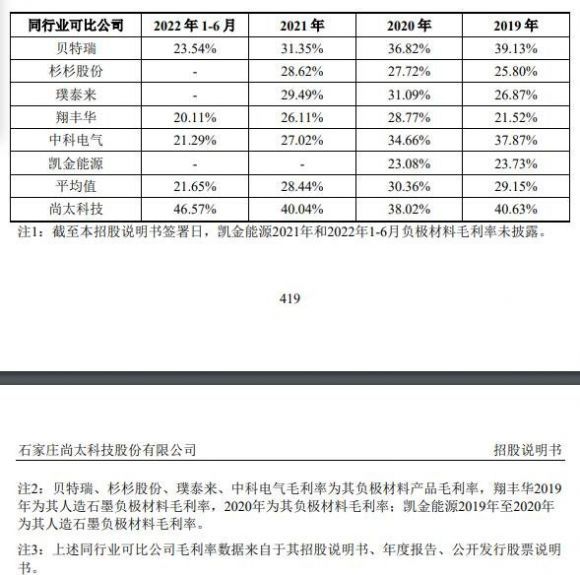

3、同行业公司毛利率比较

报告期内,公司与同行业公司毛利率情况如下:

报告期内,与同行业相比,公司负极材料毛利率处于较高水平,主要系公司构建了国内领先的负极材料一体化生产基地所致。

报告期内,相较于同行业企业,公司负极材料生产全部工序均自主进行,能够控制全部生产流程,较少采购委托加工服务,能够采取有效的各工序成本控制方法,减少因委托加工、生产控制导致的毛利流出。另外,各个工序紧凑分布在同一生产基地,提升了整体生产效率,也减少了运输支出。

报告期内,公司与同行业公司委外加工成本及占其负极材料营业成本比重情况如下:

公司生产的负极材料全部为人造石墨负极材料,由于固定资产投资规模较大,多数同行业公司选择将石墨化工序或其他工序进行委外加工。报告期内,同行业公司委外加工占当期营业成本比均超过15%,以人造石墨负极材料产品为主的同行业公司均超过30%,而公司的委外加工规模较小。伴随石墨化外协加工价格的提升,一体化生产对公司负极材料毛利率的影响将更为显著。

我们可以根据前一个上市主板新股来推算,最近一个主板是上市的新股和尚太科技接近的是【好上好(001298)、股吧】,发行价为35.32元。这个股票目前是上涨了0个涨停板,收益为6590元。后续可以继续关注其收益情况。影响打新收益率的因素主要包括配售比例(即中签率)、新股涨幅和融资规模。因此对于尚太科技打新收益率使用的和其在发行价较为相似的个股。

以上内容就是关于尚太科技打新收益怎么样和会有几个涨停板的全部内容,希望对于大家有所帮助。

还没有评论,来说两句吧...