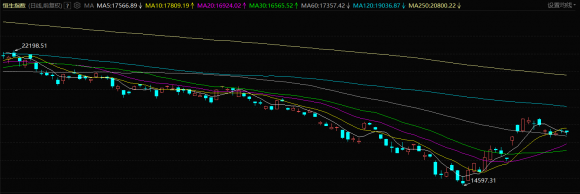

本轮港股反弹从月初拉开序幕,恒生指数从最低14597点一度涨至18414点,最大涨幅超过26%,但从上周四开始,市场一改上半月上冲的态势,又陷入了震荡。近期港股为何出现波折?

恒生指数日K线,截至2022/11/25

疫情和海外流动性压制反弹

之前跟大家说过,港股的走势一方面要关注我国的经济和基本面,另一方面它作为离岸金融市场,外资占比相对较高,所以还要关注海外流动性带来的影响。

而本轮港股的反弹是由于前期压制市场的负面因素逐步好转,内外多重利好形成共振的结果。内部来看,“二十条”发布,国内疫情防控措施优化调整,另外“稳地产”政策进一步发力,先有“第二支箭”加速落地,后有“十六条措施”出炉,提振市场对于经济前景的预期。

外部方面,美国公布的通胀数据涨幅低于预期,市场预计美联储加息预期将放缓,美元指数和美债收益率可能已经来到了筑顶阶段,后续有望下行。人民币汇率被动贬值压力减弱,叠加宏观经济预期改善,人民币汇率大幅反弹,美元兑离岸人民币汇率一度收复7.05.加速外资回流。

所以近期的震荡盘整也就不难理解了。

首先,从内部来看,部分重点城市的疫情再度反复,确诊病例和无症状感染者数量出现明显增长,考虑到疫情防控效果,近期多地防疫政策趋于收紧,扰动了市场情绪,也对经济复苏的预期造成了一定的影响。并且12月中央经济工作会议等重要会议尚未召开,中央经济工作会议是判断当前经济形势和定调第二年宏观经济政策最权威的风向标,部分场外资金还存在观望情绪,所以市场增量资金不足。

其次,从外部来看,近日有美联储官员表态偏鹰派。如11月17日,圣路易斯联储主席布拉德认为美联储加息政策对抑制通货膨胀的作用有限,需要进一步提高利率以抑制通,5%是利率需达到的下限,而上限应更接近7%。11月18日,波士顿联储主席柯林斯认为服务部门的价格仍然很高,12月再次加息75个基点仍是可能的。10年期美债利率和美元指数短期止跌,一度出现反弹,所以人民币汇率也较前期出现了一定的贬值。

而且,从交易层面来看,由于本轮反弹涨幅较大,前期的抄底资金可能有短线获利止盈的需求,所以在盘面上来看也会体现为盘整和反复。

两大因素后续影响几何?

疫情方面,尽管目前各地对于防控政策尺度的把握面临考验,后续效果仍需观察,但“二十条”发布之后,疫情防控政策优化调整的态度是较为确定的。从政策端来看,目的仍然是用尽可能小的经济社会代价,产生尽可能好的防控效果。阶段性疫情冲击消退后对盈利的压制已边际下降,盈利改善预期正在加强。所以对于疫情的影响,我们不需要过于悲观。大方向已经确定了,事情的进展总需要一个过程,未来的形势仍将朝着阻力最小的方向前进。

海外流动性方面,尽管部分美联储官员有鹰派表态,但是根据芝加哥商品交易所集团(CME)的“美联储观察(FedWatch)”工具,市场仍然预期美联储12月加息50bps的概率最大,超过70%,到明年1季度美联储或将结束加息(2月和3月或将分别加息50bps和25bps),而政策利率上限可能到达5%-5.25%的水平,然后直到2023年11月或12月才可能降息。但整体来看,美国经济已经出现了一些陷入衰退的压力,美联储加息最激进的时候可能已经过去了,加息可能也开始临近尾声,对于市场的扰动,无论是流动性还是汇率,可能都是在弱化的,这也有利于港股这样的离岸金融市场企稳。

如何看待港股反弹持续性?

复盘过去10年港股底部困境反转行情,包括11年10月、16年2-4月、18年10-12月和20年3-4月,在第一轮反弹修复之后,行情的波动性将阶段性加大,过去历次导致行情受阻的因素包括:经济预期的反复、短期美债利率/汇率的波动、美股急跌。当前这些因素短期也可能影响港股节奏。

港股的全面反转还需要得到国内经济数据向好和海外流动性紧缩趋缓的验证,但总体而言,即便经历了本轮的大幅反弹,目前恒生指数的估值仍然处于历史绝对低位,从长期来看,机会应该是大于风险的。同时,部分行业(如互联网)已经由于成功实施降本增效,出现ROE的向上转折,港股的基本面有望迎来改善。

如果对明年的宏观形势进行展望,目前来看主流的观点是:我国经济改善,海外衰退下美债收益率筑顶后下行,在这种此消彼长的背景之下,中国资产的优势是有望逐步凸显的。

而且从历史经验来看,在港股、A股同时处于盈利上修的阶段,港股的弹性往往更大。从这个角度来看,在风险偏好匹配的情况下,当前时点配置一定的港股基金是值得考虑的。

至于除了宽基指数以外的具体布局方向,对2000年以来港股的反转行情进行复盘可知,具以信息技术和医疗保健行业为代表的港股高成长、高弹性标的在历次行情反转中的涨幅均排名靠前,本次也可以考虑重点关注。

另外,港股中的高股息资产仍然有望具备相对优势,同时考虑到接下来政策端继续发力带来的影响,政策优化下的消费和地产也值得关注。

文:华夏基金

还没有评论,来说两句吧...