民生证券股份有限公司周泰,李航近期对永泰能源进行研究并发布了研究报告《事件点评:海则滩采矿证获批,关注公司长远发展》,本报告对永泰能源给出增持评级,当前股价为1.65元。

永泰能源(600157)

事件:2022年11月7日,公司公告,公司所属陕西亿华矿业开发有限公司于近日取得陕西省自然资源厅颁发的《采矿许可证》。

海则滩项目手续办理完成,预计2026Q3具备出煤条件。公司亿华矿业下属主要资产为海则滩矿,海则滩煤矿取得《采矿许可证》标志着项目建设手续已全部办理完成,已具备开工建设条件。项目计划2023年一季度开工建设,2026年三季度具备出煤条件,预计2027年实现达产。同时,公告显示,陕西省相关部门正在对海则滩煤矿所在的榆横矿区南区总体规划进行修编,未来海则滩煤矿产能规模有望进一步提升,公司煤炭业务总产能规模有望突破2000万吨/年。

海则滩投产后公司业绩有望大幅提升。根据公告显示,仅按证载规模600万吨/年初步测算,海则滩煤矿建成达产后每年即可实现营业收入约50亿元、利润总额约25亿元、净利润约20亿元、经营性净现金流量约25亿元。2022年前三季度,公司实现归母净利润15.41亿元,年化净利润约20.55亿元,假设至2027年公司保持现有盈利水平,考虑公司持有陕西亿华70%股权,则净利润理论增厚68%。另一方面,海则滩煤矿位于陕西榆横矿区南区,煤种主要为化工用煤(长焰煤、不粘煤和弱粘煤)及优质动力煤,平均发热量6500大卡以上。海则滩煤矿所生产的高热值优质动力煤可直接通过浩吉铁路运往全国各地,将满足公司所属河南、江苏地区电厂大部分用煤需求,可大幅降低所属电厂发电成本,进一步提高公司整体抗风险能力。

拟进军储能领域,传统能源谋求低碳发展。公司正在全力打造全钒液流电池储能全产业链,加快推进向储能赛道的战略转型。公司与海德股份共同出资设立的德泰储能,已于9月份完成工商登记正式成立。德泰储能将以投资电化学储能项目为主业,推进在储能材料资源整合、提纯冶炼、储能新材料、电解液加工、电堆、装备研发制造和项目集成等全钒液流电池储能领域的全产业链发展,为新能源及传统电力系统提供全套储能解决方案。德泰储能力争储能业务1年内取得实质性突破,3年内形成规模,5~8年进入储能行业第一方阵。

投资建议:考虑到近期煤价持续高位,且公司正在进行相关产能核增工作,产量有望增加,我们上调公司盈利预测,预计公司2022~2024年公司归母净利润为19.48/19.81/20.31亿元,对应EPS分别为0.09/0.09/0.09元/股,对应2022年11月7日股价的PE分别为19倍、18倍、18倍。公司现价对应的22年PB约为0.8倍,估值或存上修空间,维持“谨慎推荐”评级。

风险提示:宏观经济波动风险,电力业务恢复不及预期,焦煤价格下滑风险,新能源业务转型不及预期,新建产能建设不及预期。

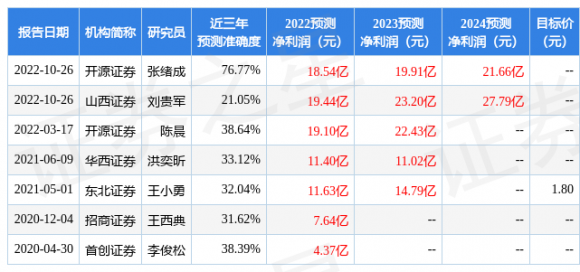

证券之星数据中心根据近三年发布的研报数据计算,开源证券张绪成研究员团队对该股研究较为深入,近三年预测准确度均值为76.77%,其预测2022年度归属净利润为盈利18.54亿,根据现价换算的预测PE为20.38.

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级1家,增持评级6家;过去90天内机构目标均价为2.0.根据近五年财报数据,证券之星估值分析工具显示,永泰能源(600157)行业内竞争力的护城河优秀,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、财务费用/货币资金率、应收账款/利润率。该股好公司指标2星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

还没有评论,来说两句吧...