新股晶品特装的申购时间是11月29日,股票代码是688084.上市地点是上海证券交易所,发行价格是60.98元/股,参考行业市盈率35.00.晶品特装中签号公布时间是在11月30日晚间或者12月1日早上。知道了晶品特装的基本信息,那么晶品特装打新收益怎么样以及晶品特装打新收益规则?下面我们来看一下。

目前来判断晶品特装打新收益怎么样可以从两方面入手:一是分析晶品特装的盈利能力;二是从近期上市的科创板企业相近的发行价以及发行规模进行分析。

盈利能力之营业收入

1、营业收入的构成

报告期内,公司营业收入的构成情况如下:

报告期各期,公司主营业务收入分别为 10.436.40 万元、27.705.96 万元、 41.551.65 万元和 4.464.75 万元,占营业收入的比例分别为 94.57%、97.37%、 98.46%和 98.78%,主营业务突出。公司其他业务收入主要系贸易收入,金额及占比较小。

2、主营业务收入按产品分类

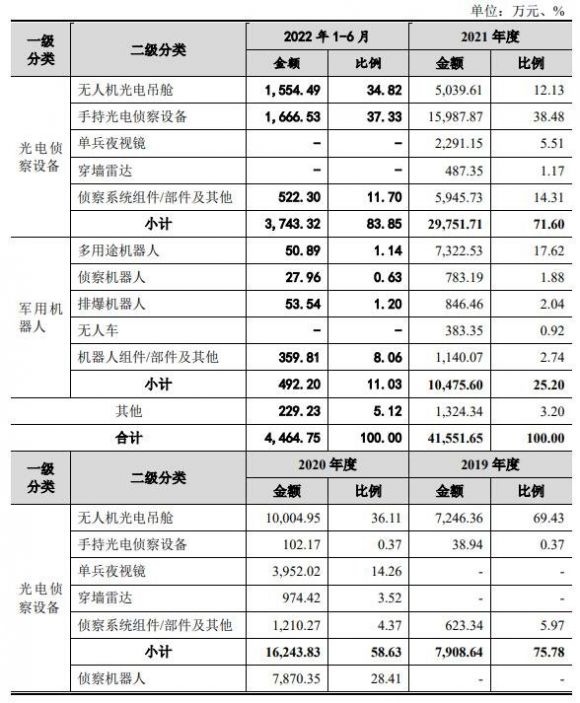

公司主营业务收入主要来自于光电侦察设备和军用机器人,报告期各期以上两类产品各期收入占主营业务收入的比例分别为 93.17%、97.28%、96.80%和 94.88%。报告期内,公司主营业务收入按产品分类构成情况如下:

(1)光电侦察设备

报告期内,公司销售的光电侦察设备包括无人机光电吊舱、手持光电侦察设备、单兵夜视镜和穿墙雷达等。报告期各期,公司光电侦察设备收入分别为 7.908.64 万元、16.243.83 万元、29.751.71 万元和 3.743.32 万元,占当期主营业务收入的比例分别为 75.78%、58.63%、71.60%和 83.85%,收入金额整体呈逐年增长趋势,系公司主营业务收入的重要来源。其中 2020 年较 2019 年增加 8.335.19 万元,增长幅度为 105.39%,主要系无人机光电吊舱和单兵夜视镜销售数量增加从而相应收入增加所致;2021 年较 2020 年增加 13.507.88 万元,增长幅度为 83.16%,主要系手持光电侦察设备业务中手持光电侦察设备-G003 实现销售从而相应收入增加导致。2022 年 1-6 月光电侦察设备收入较小主要受最终客户军方的采购计划影响:2021 年公司两个十三五型号产品纳入十四五军方某能力改进提升专项,出现前期产品订单暂时下滑。2022 年 2 月已开始配合客户启动产品技术升级研制工作,完成研制后将不重新进行招投标,直接开展批量采购。

(2)军用机器人

报告期内,公司销售的军用机器人包括多用途机器人、侦察机器人、排爆机器人和无人车等。报告期各期,公司军用机器人收入分别为 1.815.11 万元、 10.708.18 万元、10.475.60 万元和 492.20 万元,占当期主营业务收入的比例分别为 17.39%、38.65%、25.20%和 11.03%。报告期内,军用机器人收入金额及占主营业务收入的比例呈波动增长趋势,2020 年度、2021 年度较 2019 年度收入增长幅度较大,主要系:2019 年以来,发行人开拓军方客户领域力度加大,相继中标了客户 44、客户 45 的多款产品,这些产品从 2020 年开始逐步完成生产交付,导致 2020 年度、2021 年度收入大幅增长。2022 年 1-6 月,由于公司在执行订单排爆机器人-R901(合同金额 14.264.60 万元)受新冠疫情影响延期至 2022 年 8月交付,导致军用机器人收入金额较小。

(3)其他主营业务收入

报告期内,公司其他主营业务收入主要系技术服务收入。报告期各期,公司其他主营业务收入分别为 712.66 万元、753.96 万元、1.324.34 万元和 229.23 万元,占当期主营业务收入的比例分别为 6.83%、2.72%、3.20%和 5.12%,技术服务收入呈上升趋势,占比呈波动趋势。

盈利能力之毛利构成分析

1、毛利构成情况

报告期内,公司毛利构成情况如下:

报告期各期,公司毛利总额分别为 6.000.31 万元、15.624.17 万元、12.070.54 万元和 1.896.11 万元,主营业务毛利占比分别为 94.95%、98.80%、96.09%和 99.28%,公司毛利主要来自主营业务,其他业务毛利对公司利润影响较小。

2、毛利率分析

报告期内,公司的毛利构成及毛利率情况如下:

报告期各期,公司毛利主要来自主营业务,主营业务毛利率分别为 54.59%、 55.71%、27.91%和 42.16%,公司主营业务毛利率呈波动趋势,主要系公司销售产品结构变化导致。

3、毛利率与可比上市公司对比情况

报告期内,公司与同行业可比上市公司的毛利率对比情况如下:

2019 年度、2020 年度、2021 年度及 2022 年 1-6 月,同行业可比上市公司的平均毛利率分别为 32.57%、36.21%、32.84%和 30.75%。2019 年、2020 年及 2022 年 1-6 月公司毛利率水平均高于同行业可比公司平均值。相较于可比公司,发行人无人机光电吊舱和军用机器人等高毛利的业务在报告期不断增长。睿创微纳、高德红外和【久之洋(300516)、股吧】为公司上游企业,为红外热像仪产品链企业。睿创微纳在红外热像仪产品链中主要销售探测器和机芯等上游产品,目前已逐步向下游拓展,而高德红外覆盖的产业链较为完备,久之洋以整机产品较多,红外热像仪产品链中下游整机的毛利率相对较低。红外机芯等原材料主要应用于公司的光电产品,公司产品毛利率总体高于红外热像仪产品链中下游整机公司。因此,公司毛利率高于久之洋,与睿创微纳相当。与主要产品为工业机器人和民用机器人的埃斯顿和机器人相比,公司主要的机器人产品为军用机器人,军方客户对产品稳定性、可靠性、安全性要求较高,且产品的技术附加值更高,因此毛利率相对较高。2021 年度发行人主要产品手持光电侦察设备-G003 毛利率较低,导致 2021 年度毛利率低于可比公司。

我们可以根据前一个上市的科创板新股来推算,最近一个科创板是上市的新股和晶品特装接近的是【伟测科技(688372)、股吧】,发行价61.49元/股,打新收益为27755元,上涨幅度为90.27%。影响打新收益率的因素主要包括配售比例(即中签率)、新股涨幅和融资规模。因此对于晶品特装打新收益率使用的和其在发行价较为相似的个股。

以上内容就是关于晶品特装打新收益怎么样和会有多少收益的全部内容,希望对于大家有所帮助。

还没有评论,来说两句吧...