1.光华股份(深市主板)

申购代码:001333

股票代码:001333

发行价格:12.50

发行市盈率:22.20

行业市盈率:17.10

发行规模:8.88亿元

主营业务:聚酯树脂的研发、生产与销售

公司其他重要信息如下图所示:

点评:我国主要涂料总产量呈现波动态势,传统溶剂型涂料增长较缓,粉末涂料产销量均保持快速增长,市场空间不断扩大。2017至2020年,粉末涂料产量分别为175万吨、190万吨、212万吨、232万吨,年复合增长率为9.85%;2017年至2020年,热固性粉末涂料销量分别为160.50万吨、176万吨、192万吨、212万吨,年复合增长率达9.72%。预计到2022年中国粉末涂料产量规模将超过250万吨。

考虑到公司发行市盈率高于行业市盈率,有一定破发风险,不过公司近年来业绩保持增长且登陆主板,综合判断破发概率不足10%。

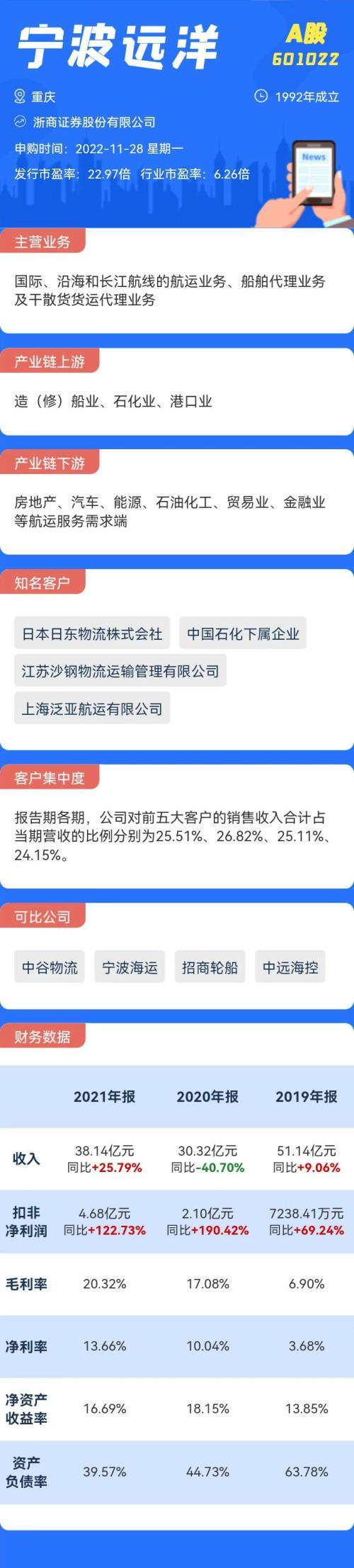

2.宁波远洋(沪市主板)

申购代码:780022

股票代码:601022

发行价格:8.22

发行市盈率:22.97

行业市盈率:6.26

发行规模:10.76亿元

主营业务:国际、沿海和长江航线的航运业务、船舶代理业务及干散货货运代理业务

公司其他重要信息如下图所示:

点评:目前全球90%以上的贸易量由水上运输完成,2016年行业运价指数为712点,下跌18%,随后2017年开始行业步入复苏周期,当年运价CCFI指数均值为820点,同比上涨15%。2018-2019年,整体集运市场运价表现较为平淡,稳中有升的同时,贸易战政策成为主导行业预期的主旋律。

2020年下半年开始,CCFI综合指数持续飙升,2020年CCFI指数为829.27.2021年2月28日CCFI指数已高升至2059.52.2021年以来,CCFI综合指数继续呈现强势增长态势,两大指数均值分别同比上涨97%/122%,集运行业运价达到近二十年以来新高。

考虑到公司发行市盈率远高于行业市盈率,破发风险较大,同时公司近年来业绩走势较为波动,但公司登陆主板,综合判断破发概率约为20%。

3.恒立钻具(北交所)

申购代码:889698

股票代码:836942

发行价格:14.20

发行市盈率:18.93

行业市盈率:35.06

发行规模:1.99亿元

主营业务:工程破岩工具的研发、设计、生产和销售

点评:工程破岩工具主要安装于盾构机及TBM掘进机、顶管机等。根据中国工程机械工业协会掘进机械分会数据统计显示,2017年、2018年、2019年、2020年盾构机及TBM产量(含再制造)分别达到617台、606台、610台、655台,其保有量达3000台以上。

随着国家对基础建设投资力度的加大,市场对顶管机的需求也在不断增长。根据QYResearch统计,2020年,全球顶管机市场销售额达到了4.27亿美元,预计2027年将达到8.87亿美元,年复合增长率为10.59%。目前,我国是顶管机最大的生产地区,2020年我国产量占到全球产量的58.58%,同时我国也是全球最大的消费市场,2020年我国顶管机市场规模为1.9亿美元,约占全球的44.58%,预计2027年将达到4.62亿美元,届时全球占比将达到52.14%。

考虑到公司发行市盈率显著低于行业市盈率,破发风险较小,同时公司近年来业绩走势保持增长,结合近期北交所新股表现,综合判断破发概率约为30%。

还没有评论,来说两句吧...