前言

在最后一篇文章中,我们介绍了工商银行的年收入3.大约5%的金融产品。很多朋友反映收入太低。

今天,让我们来看看工商银行年收入的4%~5%的理财产品有什么特点,能不能买?

理财产品

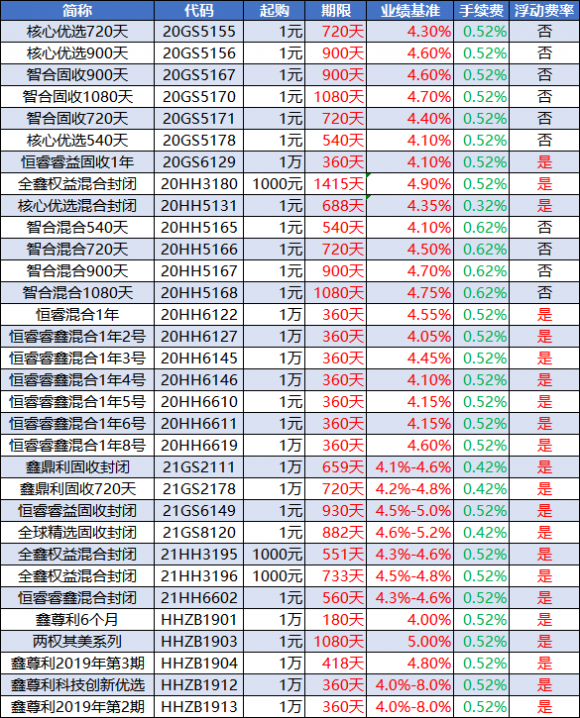

全面搜索理财板块,去掉起购金额超过5万元的产品,找到32个收益率4%的产品~5%的理财:

让我带你去看看这些产品。

产品特点

风险等级。列表中金融产品的风险等级为三级中等风险。投资者需要知道,虽然风险等级为五级,但中国工商银行没有提供四、五级金融产品。

因此,三级产品是工行理财板块风险最高的产品。

投资范围。理财产品的手续费通常是0.5%。如果产品承诺收入为4%,理财经理必须为我们赚4%.超过5%的人不会赔钱。

银行2年定期存款利率为2.25%,和4.5%的差距是一半。这部分利润差距需要购买高风险产品来弥补。表中的理财全都会投资0%-30%的股票或金融衍生品。

封闭期。当财务经理购买股票时,我们的资本风险就会增加。

看一些产品近一个月的表现:

再看看最近一年的表现:

以上两个表是部分理财产品实际收益与业绩比较基准的偏差统计。

按月看,产品实际业绩平均为-4%。差距最大的是-8%。

每年,产品的实际性能平均失去了性能基准-1.7%。差距最大的有-2.5%。

通过比较发现,随着持有时间的延长,投资股票的风险大大降低。

这些金融产品的锁定期大多在两年左右,可以帮助投资者度过短期波动造成的损失。

浮动管理费。图中三分之二的金融产品将收取浮动管理费。

理财产品到期收入超过一开始约定的业绩基准的,超出部分的20%~30%属于理财经理,投资者可获得70%以上的部分~80%。

这实际上是一个双赢的局面。投资者获得了超过业绩基准的实际回报,金融经理也获得了奖金作为鼓励。理论上,这是最好的状态。

对于无法自己购买基金,又不想收入过低的投资者来说,还是很划算的。

结语

今天的重点是,4%上述金融产品必须投资部分股票。

持有超过2年可以有效消除股票波动造成的损失风险。

如果投资者觉得自己能承受一定的短期波动,他们可以从表中选择三到五种不同的金融产品进行平均购买,结果通常比押注一种金融产品要好。

还没有评论,来说两句吧...