近年来,许多在股市工作多年的朋友总是接触到许多新词,如优先股。所以今天我们来看看什么是优先股? ,有哪些特点或优点?

优先股是指企业发行的除普通股以外的其他类型的股票。其持有人优先分配公司利润和剩余财产,但经营权有限,是公司的混合融资工具。

优先股

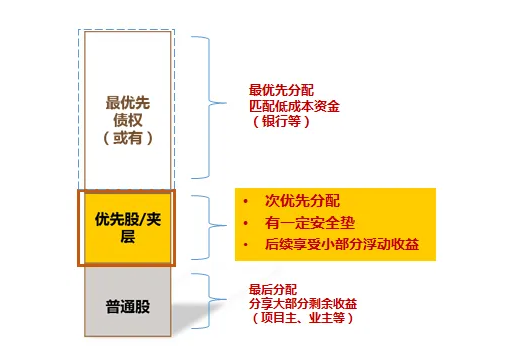

利润分配有优先权。公司分配利润时,在支付约定的优先股全部股息之前,不得向普通股股东分配利润,即先支付税后净利润,然后选择是否分配给普通股股东。

财产分配优先。清算中的剩余财产,应当向优先股股东支付股息,清算金额应当在公司章程中约定。

优先股的优先权仅体现在给予普通股股东的优先权上,落后于债权人。企业经营活动产生的营业收入,先支付债权人利息,再缴纳企业所得税,税后利润支付优先股股利,最后分配给普通股股东。

优先股的优先权仅体现在给予普通股股东的优先权上,落后于债权人。企业经营活动产生的营业收入,先支付债权人利息,再缴纳企业所得税,税后利润支付优先股股利,最后分配给普通股股东。

因此,优先股股东的财产使用权介于债权人与普通股股东之间。优先股具有债务和股票的特点,需要按照事先约定的股息(如债务)按时支付;但投资者无法收回资本投资。因此,优先股是一种混合融资工具。

因此,优先股股东的财产使用权介于债权人与普通股股东之间。优先股具有债务和股票的特点,需要按照事先约定的股息(如债务)按时支付;但投资者无法收回资本投资。因此,优先股是一种混合融资工具。

优先股表决权

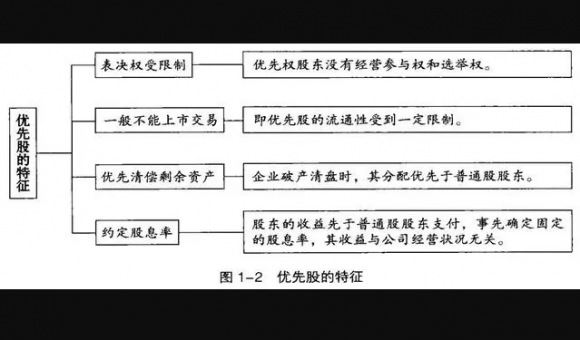

优先股股东通常不参加股东大会,其股份没有表决权。但优先股股东对涉及自身利益的特殊事项有表决权,主要包括:修改公司章程中与优先股有关的内容;发行优先股;合并、分立、解散、变更公司形式;注册资本一次性或累计减少10%以上。以上事项需要双方通过。一是会议由普通股股东(含已恢复表决权的优先股股东)持有的表决权的三分之二以上通过;二、承诺优先股股东(不含已恢复表决权的优先股东)持有的表决权的三分之二以上通过。

恢复优先股股东的表决权

公司连续两个或三个累计会计年度未按约定支付优先股股息的,将恢复优先股股东的表决权。恢复后,可以参加股东大会,行使表决权,参与企业的生产经营决策,直至到期。

对企业而言,优先股融资的资本成本低于普通股的资本成本,优先股支付的股息不具有扣税作用,因为分配给优先股的股息为税后利润,已缴纳企业所得税;对投资者而言,优先股的投资风险高于债券,但低于普通股。

所以今天我们对什么是优先股的解释,关注财边网,带您想要了解更多的股票相关知识与投资技巧。

还没有评论,来说两句吧...