华如科技新股认购时间为6月14日,股票代码为301302,上市地点为深圳证券交易所。最近创业板发行了大量新股,最近股票没有破发的趋势。华如科技的签名发布时间为6月16日。让我们来看看华如科技的基本信息,华如科技 打新收益 如何以及华如科技创新收入规则?

目前,我们可以从两个方面来判断华如科技的新收入:一是分析华如科技的盈利能力;二是分析近期上市创业板企业的类似发行价格和规模。

目前,我们可以从两个方面来判断华如科技的新收入:一是分析华如科技的盈利能力;二是分析近期上市创业板企业的类似发行价格和规模。

盈利能力的主营业务收入

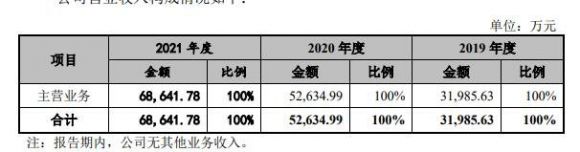

公司营业收入构成如下:

公司分别实现了2019年、2020年和2021年的营业收入 31、985.63 万元, 52,634.99万元, 68,641.自2019年 以来,公司年收入同比增长30%以上。报告期内,公司收入来自独立业务,主要是为军事研究所、军事院校、实验培训基地、作战部队和国防工业企业提供技术开发、软硬件产品和技术服务所产生的收入。

公司分别实现了2019年、2020年和2021年的营业收入 31、985.63 万元, 52,634.99万元, 68,641.自2019年 以来,公司年收入同比增长30%以上。报告期内,公司收入来自独立业务,主要是为军事研究所、军事院校、实验培训基地、作战部队和国防工业企业提供技术开发、软硬件产品和技术服务所产生的收入。

1.分析主营业务收入构成

如上表所示,报告期内公司主营业务收入主要来自于技术开发,2019 年度至 2021 年度,该类收入规模稳步增长。软件产品收入在 2019 年度至 2021 年度呈波动上涨趋势。商品销售业务主要基于客户对模拟仿真设备等硬件需求的增长以及公司自身综合能力的增强。

从相对比例来看,报告期内商品销售收入快速增长,从 2019 年度不足 3500万元增长到 2021 年度 1以上.70 亿元,随着军队训练实战化水平的提高及训练需求的大幅增长,客户对模拟仿真业务的需求从过去以提供模拟训练软件为主,向提供模拟训练软件与实兵训练器材并重发展,从而产生了大量模拟仿真设备等硬件设备的需求,同时报告期内公司综合能力持续增强,能够满足涉军单位在模拟仿真领域不断多元化的采购需求,相应导致商品销售收入金额和占比快速提升。技术开发收入在报告期内仍然保持快速增长趋势。2021 年度,公司软件产品收入规模相比以前年度有所增长,主要来自对国防工业企业、军事院校及军队研究院所实现的收入,其中来自国防工业企业 06 和军事院校及军队研究院所 03 的软件产品收入占主要部分,合计收入金额约 3,420.62 万元。此外,技术服务业务的收入规模相对较小。

从相对比例来看,报告期内商品销售收入快速增长,从 2019 年度不足 3500万元增长到 2021 年度 1以上.70 亿元,随着军队训练实战化水平的提高及训练需求的大幅增长,客户对模拟仿真业务的需求从过去以提供模拟训练软件为主,向提供模拟训练软件与实兵训练器材并重发展,从而产生了大量模拟仿真设备等硬件设备的需求,同时报告期内公司综合能力持续增强,能够满足涉军单位在模拟仿真领域不断多元化的采购需求,相应导致商品销售收入金额和占比快速提升。技术开发收入在报告期内仍然保持快速增长趋势。2021 年度,公司软件产品收入规模相比以前年度有所增长,主要来自对国防工业企业、军事院校及军队研究院所实现的收入,其中来自国防工业企业 06 和军事院校及军队研究院所 03 的软件产品收入占主要部分,合计收入金额约 3,420.62 万元。此外,技术服务业务的收入规模相对较小。

2.分析主营业务收入的变化

从2019年到2021年,公司主营业务增长迅速,与公司发展趋势相匹配。报告期内,公司营业收入从 2019 年不足 3.20 亿元增长至 2021 年超过 6.80 亿元,营业收入增长率保持在 30%以上。报告期内,公司收入主要来自技术开发业务。随着业务的不断发展,这类业务的收入规模继续快速增长。2021.50 1亿元水平。商品销售业务主要来源于客户对硬件的需求。随着客户需求的不断增加,这类业务的收入规模也在增加,从 2019年的不足 4万元增加到 2021年的 1元以上。.70 亿元。报告期内,软件产品收入呈波动上升趋势,从 2019 年约3000 万元增加到 2021年7000多万元。报告期内技术服务收入波动一定程度,整体规模较小。

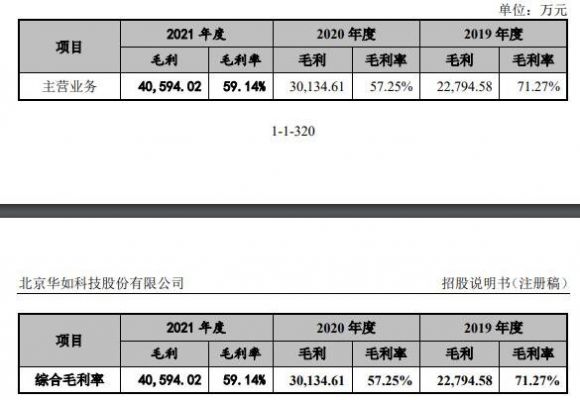

盈利能力的毛利和毛利率

盈利能力的毛利和毛利率

1.综合毛利率

2019年 公司综合毛利率在 70%以上,从 2020 和 2021 分别下降到 57.25%和 59.14%,主要是由于商品销售业务毛利率水平较低,报告期内该类业务的收入规模和收入占比持续快速提升,从而拉低了整体毛利率水平。

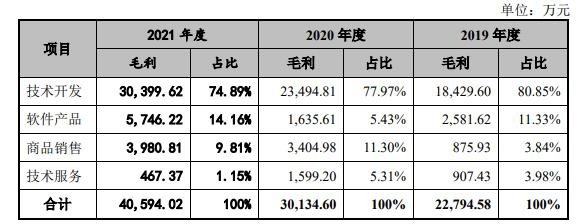

2.主营业务毛利率

2.主营业务毛利率

报告期内,公司毛利主要来自技术开发业务。报告期内,该业务毛利比例约为 75%或以上,是公司的主要盈利来源。2019年至 2021 年,该业务毛利比例略有下降,主要是由于收入和毛利规模的增加,商品销售和软件产品等业务。随着公司产品的不断成熟和定型,公司推出了一系列产品软件,报告期内公司相应软件产品毛利规模呈波动上升趋势。报告期内,商品销售业务主要是为了满足客户对硬件产品的需求。与 2018 相比,其收入规模和毛利润明显增长,相应的毛利润比例呈波动上升趋势。技术服务业务主要随着其他类型业务的发展而持续增长,其收入和毛利润规模相对较小。

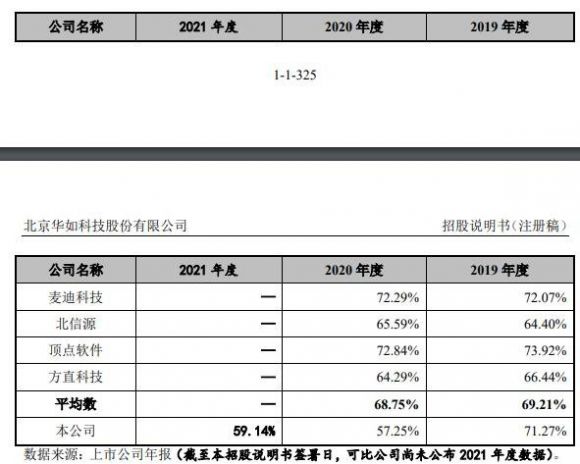

3.公司毛利率与可比上市公司的比较

3.公司毛利率与可比上市公司的比较

如上所示,2019 年,公司处于同行业中游水平,与可比公司差异不大。2020 年,公司毛利率低于可比公司,主要是因为现阶段商品销售业务占收入的比明显增加,但由于毛利率低,整体毛利率降低。

如上所示,2019 年,公司处于同行业中游水平,与可比公司差异不大。2020 年,公司毛利率低于可比公司,主要是因为现阶段商品销售业务占收入的比明显增加,但由于毛利率低,整体毛利率降低。

公司主要从事军事模拟软件业务。根据服务和产品,可分为技术开发、软件产品、商品销售和软件服务四个具体业务部门。国内上市公司没有军事软件企业同时覆盖上述领域。

我们可以根据之前上市的创业板新股来计算。最近上市的新股接近华如科技,发行价46.80元/股,这只股票的新收510元,首日上涨70元.56%。另外更为接近的股票【和顺科技(301237)、股吧】等其上市之后关注其收益情况。

影响新收益率的因素主要包括配售比例(即中标率)、新股增长和融资规模。因此,对于华如科技新收益率使用的类似于其发行价格的股票。以上内容是关于华如科技新收入的全部内容,我希望能对您有所帮助。

还没有评论,来说两句吧...