关于【未决赔款准备金】:未决赔款准备金是什么?,今天乾乾小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

- 内容导航:

- 1、未决赔款准备金

- 2、打开财险行业未决赔款准备金黑箱第四季

关于【未决赔款准备金】:未决赔款准备金是什么?,今天乾乾小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

- 内容导航:

- 1、未决赔款准备金

- 2、打开财险行业未决赔款准备金黑箱第四季

1、未决赔款准备金

未决赔款准备金,还可以称作“赔款准备金”,顾名思义,它就是为未决赔案提存的责任准备金,是保险公司在会计年度决算以前发生保险责任而未赔偿或未给付保险金,从当年收入的保险费中提取的资金。

提存未决赔款准备金的情形有两种:

一种是投保人或被保险人,又或者其受益人已经针对保险事故导致的经济损失提出了保险赔偿或给付请求,保险公司在处理理赔前,先从保险费中扣除一部分资金转入未决赔款准备金当中。

另一种则是保险事故已经发生,且保险公司也已经知道,但被保险人或其受益人尚未提出保险赔偿或赔付要求,保险公司就会在核算时事先提存资金储备,以备赔偿或给付时支用。

未决赔款准备金主要就可以分为三类,分别是已发生已报案的未决赔款准备金、已发生未报案的未决赔款准备金和已发生未立案的未决赔款准备金。

2、打开财险行业未决赔款准备金黑箱第四季

打开财险行业未决赔款准备金黑箱第四季!太保大幅度提高IBNR准备金规模,其占未决赔款准备金比重由13.5%上升到26.9%!

先说结论:

1、“13精”数据库收集和整理了2010年~2021年过去12年的财险公司未决赔款准备金。

观察这些数据,我们分别总结了未决提转差与未决时点值占再保前已赚保费的比例走势。

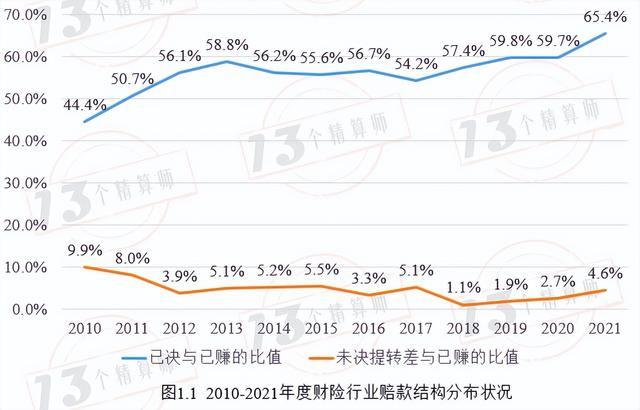

我们发现已决赔款与再保前已赚保费的比值是单调上升的,已由2010年的44.4%逐步提高到2021年的65.4%,上升了21百分点;

未决赔款准备金提转差与再保前已赚保费的比值则呈V型变化,先是由2010年的9.9%逐渐下降到2018年的1.1%,然后又回升到2021年的4.6%。

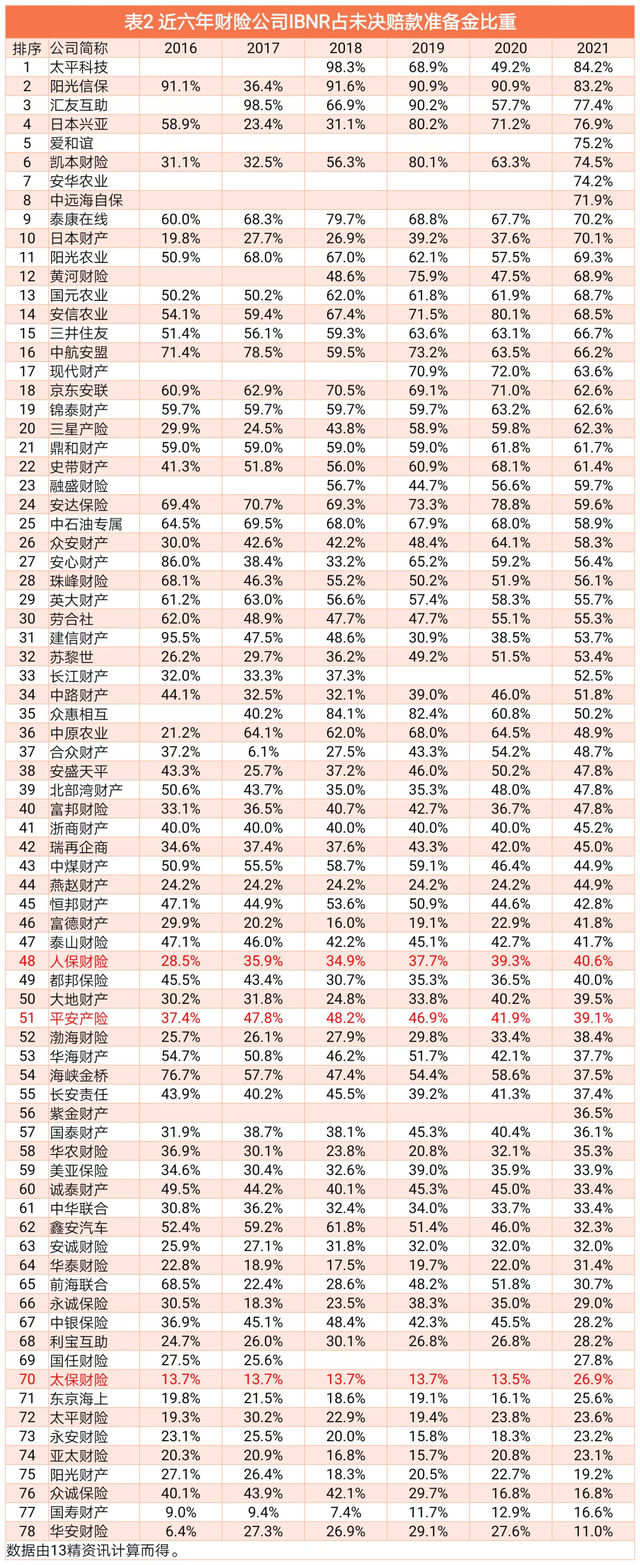

2、“13精”从年度信息披露报告的报表附注中收集了78家财险公司未决赔款准备金的构成明细,即已发生已报案、IBNR和理赔费用准备金。

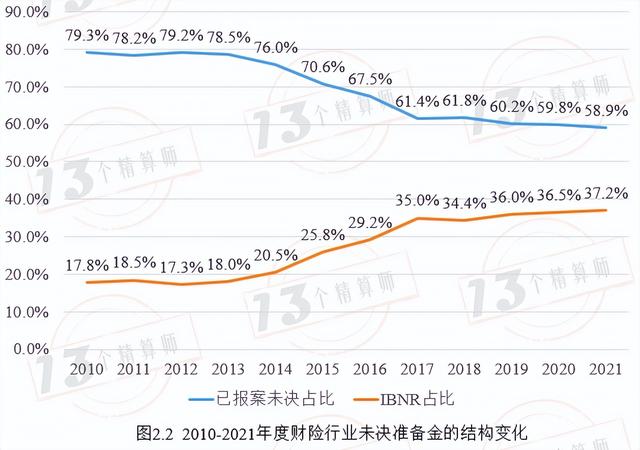

已报案未决赔款准备金的比重已由2010年的79.3%逐渐下降到2021年的58.9%;

而IBNR占未决赔款准备金的比重由2010年的17.8%逐步提升到2021年的37.2%。

上述趋势的变化,其背后蕴含着丰富的解释。

一个更大的场景是,随着业务理赔效率的提升,已决赔款占比持续提高,未决赔款准备金中已报案未决占比持续下降。

精算师们从“赔付率锚定”的理论出发,努力提高IBNR的评估值,使得未决赔款准备金占保费收入的比重不至于下降的过快。

这应该是谨慎性的考虑,为公司尽可能储备一些“风险边际”,以应对未来更为激烈的市场竞争。

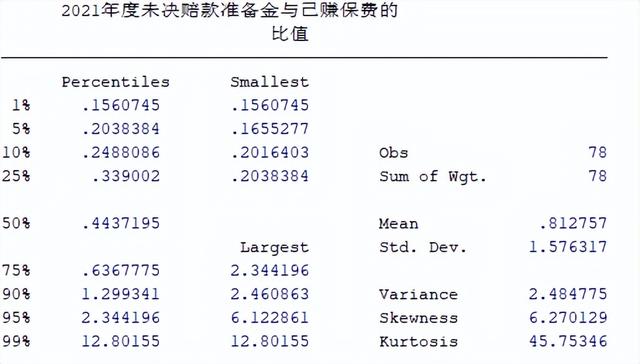

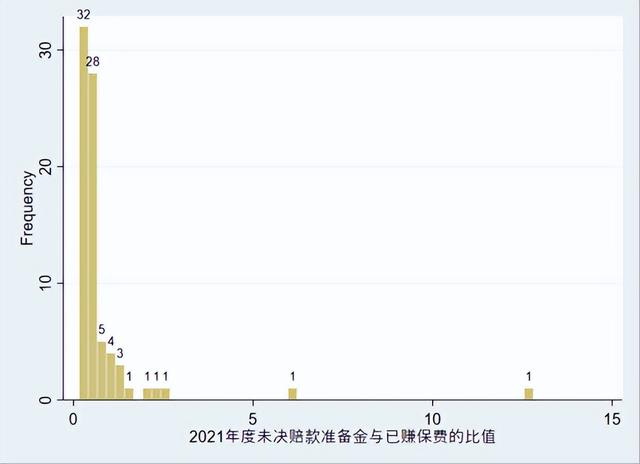

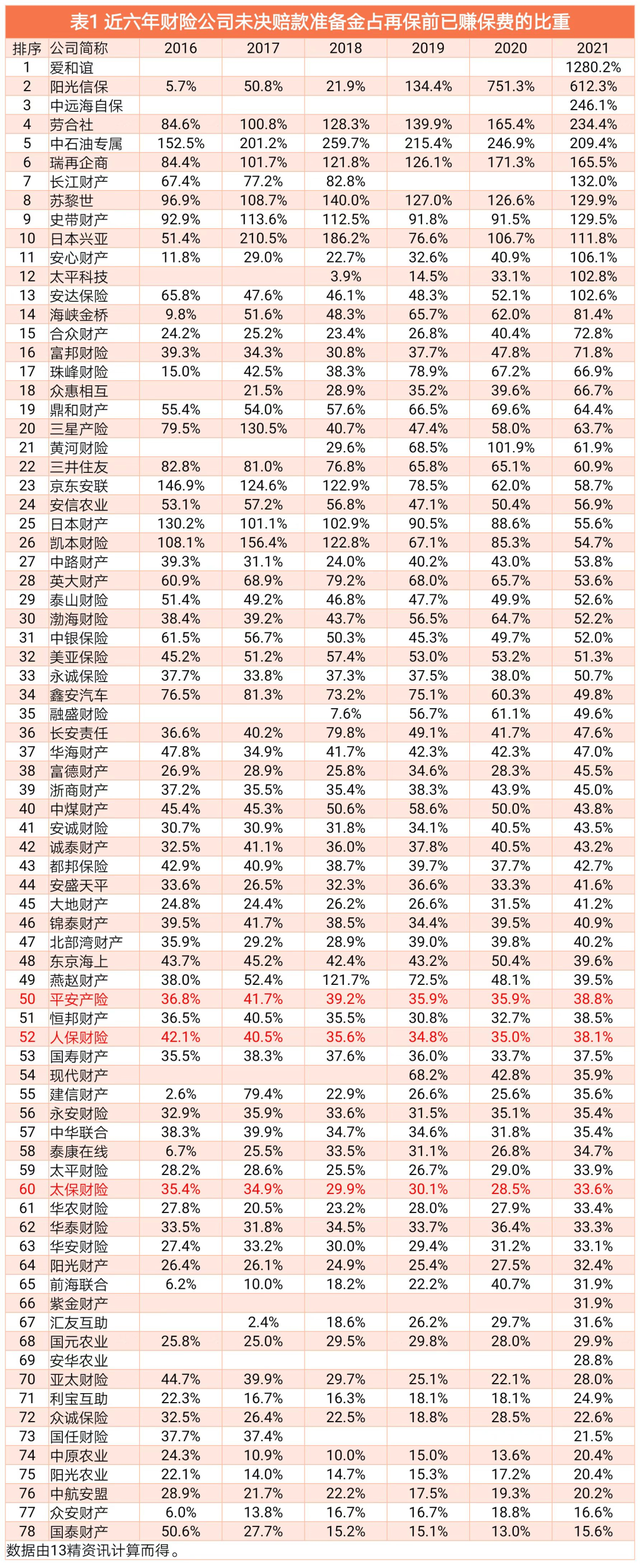

3、“13精”给出了近六年财险公司未决赔款准备金与再保前已赚保费的比值。

过去12年,行业未决赔款占已赚的比例围绕38%波动。

2021年度未决赔款准备金与再保前已赚保费的比值加权平均值为38.4%,中位数44.3%,最小值为15.6%,最大值为1280%。

该比值超过100%的公司数量有13家;低于20%的有2家,分别是众安在线和国泰财险。

2021年度平安产险未决赔款准备金与再保前已赚保费的比值为38.8%,同比提高了约3个百分点;

人保财险未决赔款准备金与再保前已赚保费的比值为38.1%,同比也提高了约3个百分点;

太保财险未决赔款准备金与再保前已赚保费的比值为33.6%,同比也提高了约5个百分点;

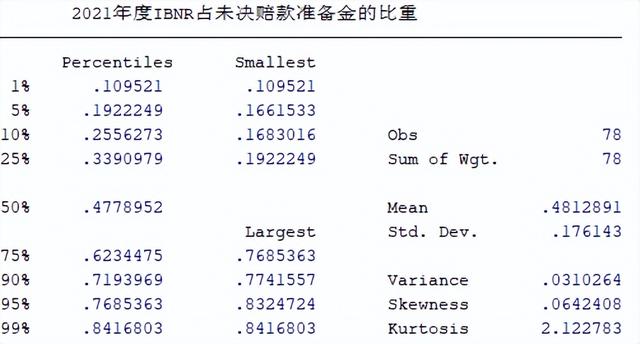

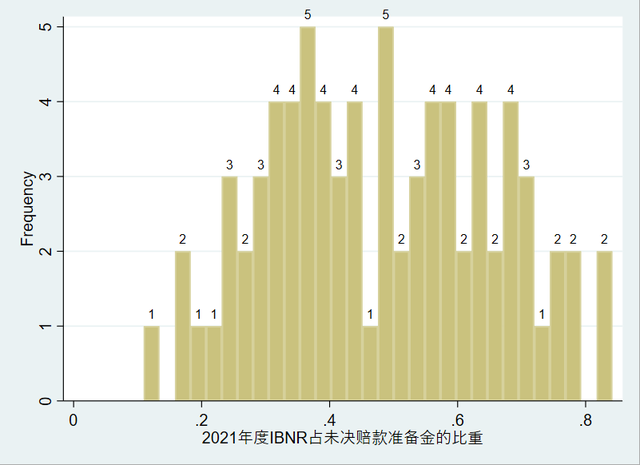

4、“13精”给出了近六年财险公司IBNR占未决赔款准备金比重状况。

客观来说,各家保险公司IBNR占比差异可能有两种解释:

一是业务结构属性决定的,譬如英大财险、安信农险等,主要以一险类为主的公司;

二是的确有些公司IBNR的充足性进一步增强了,当然也有些公司的准备金充足性较差。

此外,IBNR占未决准备金比例这一指标固然很有意思,但还是要结合上面第3点结论中的“未决占已赚”指标综合考虑。

某种程度上,“未决占已赚”指标更有意义。

当然这些指标都没有准备金回溯偏差率更加准确。

因此,除了横向比较来看,我们也应该从每家公司近六年的时间走势加以综合考量。

2021年度IBNR占未决赔款准备的比重加权平均值为37.2%,中位数47.7%,最小值为11%,最大值为84.2%。

该比值超过70%的公司数量有10家,低于20%的有四家。

2021年平安产险为39.1%;

2021年人保财险为40.6%;

2021年太保财险为26.9%,尽管低于财险行业约10个百分点,但同比却有大幅度提升,由2020年的13.5%提高到2021年的26.9%。

正文:

财险行业的未决赔款准备金,是影响公司利润的重要因素,由于未决准备金估算涉及精算技术而略显复杂。

因此,该科目受到监管部门或是公司股东、外部审计机构、投资者分析师、专家学者们的高度关注。

未决赔款准备金是指保险人为保险事故已发生尚未结案的赔案提取的准备金,包括已发生已报案未决赔款准备金、已发生未报案未决赔款准备金及理赔费用准备金。

“13精”已经连续三年打开了未决赔款准备金黑箱,对未决赔款准备金的结构做了详细介绍。

最近一期可见 打开财险行业未决赔款准备金黑箱第三季!IBNR占未决赔款准备金的比重,平安降,人保升!

“13精”从保险公司年度财务报表附注中,找到有关未决赔款准备金的明细项,但各家公司披露的标准差异较大,甚至有些公司为提取值而非时点累积值。

对此,我们都进行了统一调整估算,2021年共计整理出78家公司的未决赔款准备金明细。

1

未决赔款准备金提转差对年度综合赔款的影响趋势

保险公司年度综合赔款包括赔付支出(已决赔款)和提取未决赔款准备金两项之和。

其中,提取未决赔款准备金即为本期末未决赔款准备金与上期末之差。

图1.1给出了2010-2021年财险行业年度已决赔款和未决赔款准备金提转差占再保前已赚保费的比重。

已决赔款与再保前已赚保费的比值已由2010年的44.4%逐步提高到2021年的65.4%,上升了21百分点;

未决赔款准备金提转差与再保前已赚保费的比值已由2010年的9.9%逐渐下降到2018年的1.1%,然后又上升到2021年的4.6%。

我们也能直观的看到这两个指标的负相关关系,即精算理论上的“赔付率锚定”理论。

精算师在提取准备金的时候会参考历史以往的赔付率,在没有特别事件冲击的情况下,往往不会特别偏离历史赔付率。

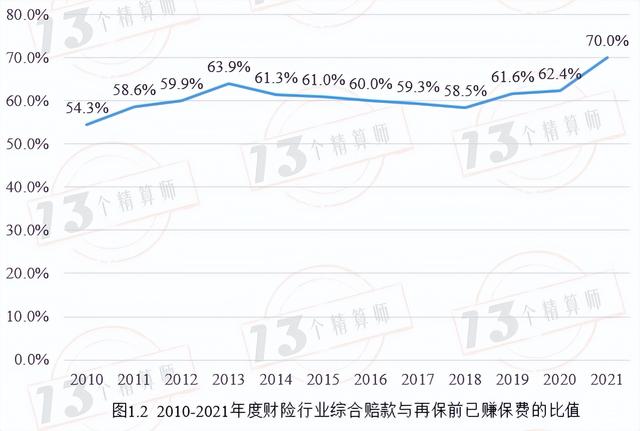

从图1.2中的年度综合赔款与再保前已赚保费的比值变化趋势看,2016年-2020年期间,相邻两个年度该比值的偏差不超过2个百分点。

与2020年相比,2021年度无论是已决赔款与再保前已赚保费的比值,或是未决赔款准备金与再保前已赚保费的比值,均有所提高。

前者提高了5.7个百分点,后者提高了1.9个百分点,两者之和是再保前的综合赔付率,数值上“恰好”是70%。

有理由相信,这是车险综合改革的结果。

图1.3给出了2010-2021年财险行业未决提转差占综合赔款的比重。

从时间趋势看,未决赔款准备金提转差与再保前已赚保费的比值则呈V型变化。

该比值已由2010年的18.2%逐步下降到2018年的1.8%,然后又提高至2021年的6.6%。

从宏观层面上,我们可以把这种趋势性下降主要理解为财险业务结构、理赔模式的深刻变化。

尤其是后者,这也从另外一个视角印证了行业的赔款速度确实在提高,服务在变好,老百姓的满意度和获得感也在提高。

然而,值得关注的是,我们发现2018年未决赔款准备金提转差占综合赔款的比重触底以来,似乎又有所回升!

尤其是2021年度该比值反弹到6.6%,同比提高了约2.3个百分点,这从一个侧面也验证了财险业务结构发生着最新变化。

比如车险综合改革的影响,再比如健康险农业保险和责任险比重的持续提升。

2

未决赔款准备金的内部结构

本部分,我们将视角从未决提转差转移到未决赔款准备金的内部结构上。

根据财险公司短期性的业务特点,未决赔款准备金的绝大部分应该与近两年的保险业务有关。

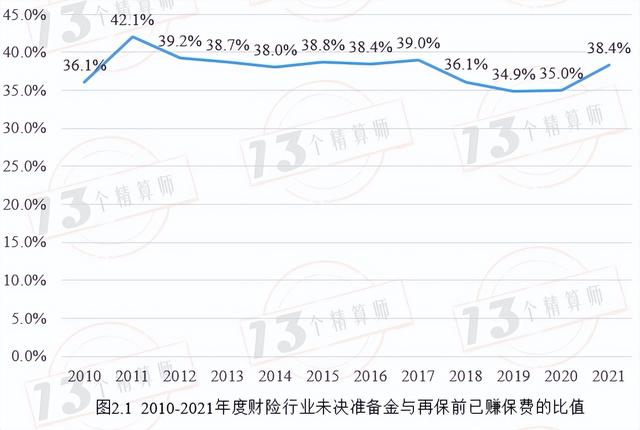

图2.1给出了2010-2021年度财险行业未决准备金与当年再保前已赚保费的比值。

从趋势来看,未决赔款准备金与当年再保前已赚保费的比值,从2010年到2017年相对比较平稳,始终处于38%左右。

2018年-2020年期间,该比值突然下台阶,同比下降了3个百分点;2021年似乎又再次“抬头”,回到了2018年的水平,相比2020年提高了约3个百分点。

具体拆解来看,已报告未决赔款准备金占再保前已赚保费的比重提高了1.7个百分点,IBNR占再保已赚保费的比重提高了1.5个百分点。

图2.2给出了2010-2021年财险行业未决赔款准备金的内部结构,分别是已报案未决赔款准备金占比和IBNR占比。

从时间趋势来看,已报案未决赔款准备金的比重已由2010年的79.3%逐渐下降到2021年的58.9%;

而IBNR占未决赔款准备金的比重由2010年的17.8%逐步提升到2021年的37.2%。

上述趋势的变化,其背后蕴含着丰富的解释。

一个更大的场景是,随着业务理赔效率的提升,已决赔款占比持续提高,未决赔款准备金中已报案未决占比持续下降。

精算师们从“赔付率锚定”的理论出发,努力提高IBNR的评估值,使得未决赔款准备金占保费收入的比重不至于下降的过快。

这应该是谨慎性的考虑,为公司尽可能储备一些“风险边际”,以应对未来更为激烈的市场竞争。

3

未决赔款准备金与再保前已赚保费的比值

2021年度未决赔款准备金与再保前已赚保费的比值加权平均值为38.4%,中位数44.3%,最小值为15.6%,最大值为1280%。

该比值超过100%的公司数量有13家。低于20%的有2家,分别是众安在线和国泰财险。

表1给出了近六年各家财险公司未决赔款准备金再保前已赚保费比重的排行状况(以2021年的比重值,由大到小排序)

2021年度平安产险未决赔款准备金与再保前已赚保费的比值为38.8%,同比提高了约3个百分点;

人保财险未决赔款准备金与再保前已赚保费的比值为38.1%,同比也提高了约3个百分点;

太保财险未决赔款准备金与再保前已赚保费的比值为33.6%,同比也提高了约5个百分点;

4

IBNR占未决赔款准备金的比重

客观来说,各家保险公司IBNR占比差异可能有两种解释:

一是业务结构属性决定的,譬如安信农险、中原农险,主要经营农业保险的公司,主要通过提取IBNR预估未决赔款准备金;

二是的确有些公司IBNR的充足性进一步增强了!

当然,我们可能特别关注的是第二种情景。

因此,除了横向比较来看,我们也应该从每家公司近六年的时间走势加以综合考量。

2021年度IBNR占未决赔款准备的比重加权平均值为37.2%,中位数47.7%,最小值为11%,最大值为84.2%;

该比重超过70%的公司数量有10家。

表2给出了近六年各家财险公司IBNR占未决赔款准备金比重的排行状况(以2021年的比重值,由大到小排序)。

从老三家来看,2021年平安产险为39.1%,已经连续三年持续下降了,累积下降了9.1个百分点;

2021年人保财险为40.6%略高于行业平均水平,连续三年持续提高,累积上升了5.7个百分点;

2021年太保财险为26.9%,尽管依然低于财险行业约10个百分点,但同比却有大幅度提升,由2020年的13.5%提高到2021年的26.9%。

从2016-2020年期间来看,这一比值基本平稳在13.7%左右。

2021年太保财险IBNR提转差超过80亿元,而2020年该值不足4亿元,新增76亿元,是导致IBNR占比提高的关键。

需要提醒的是,2021年度众诚保险未决赔款准备金明细数据已报告未决赔款准备金和IBNR数据“相互放错行”啦。

基于“实质重于形式”的原则,我们“修正后”,计算2021年度众诚保险IBNR占比为16.8%。

本文关键词:未决赔款和未决赔款准备金,未决赔款准备金和未到期责任准备金,未决赔款准备金概述,未决赔款准备金与应付赔款区别,未决赔偿责任准备金。这就是关于《未决赔款准备金(打开财险行业未决赔款准备金黑箱第四季)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!