关于【企业贷款需要什么手续和条件】:公司贷款需要什么手续和条件,今天犇涌小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、企业贷款需要什么手续和条件:公司贷款需要什么手续和条件

企业贷款申请条件:

1.如果是高污染、高能耗的小企业,需要符合国家产业政策。

2.各商业银行企业信誉和信用状况良好。

3.具有工商行政管理部门批准登记、年检合格的营业执照,企业持有中国人民银行颁发的正常年检贷款卡。

4业应具备履行合同偿还债务的能力,有良好的还款意愿,无不良信用。

5、企业经营良好,成立年限在2年及2年以上,需要出示公司的会计年度报表,要求公司连续2年销售收入增长、毛利润为正值。

公司合法经营,有固定的依据和场所,产品有市场和效益。

7、符合与小企业业务相关的行业信贷政策;

8、能够遵守国家金融法规和银行有关规定;

9.在申请银行开立基本结算账户或一般结算账户。

贷款申请信息:

一、公司基本信息

1、 营业执照、组织机构代码证、开户许可证、税务登记证、公司章程、验资报告、贷款卡;

2、 公司近六个月的年报和财务报表;

3、 经营场地租赁合同及租金支付凭证,近三个月水电费单;

4、 近六个月的各项税单,已签订的购销合同(如有可提供);

5、 以企业名义证明资产。

2、个人资料:借款人身份证、房地产证权利人户口簿、房地产权利人结婚证、个人资产证、近六个月或一年个人银行流量证、借款人配偶身份证。

2、知多点|小微等企业信贷风控流程中的六大步骤

企业类型的贷款,本质上也一样得回归到最原始的资金借贷逻辑。几乎一笔贷款做之前都需要考虑三个问题:应不应做、能不能做、可不可以做。

应不应该做:能不能为放款机构带来利润、能否覆盖风险;

能不能做:外部监管约束和银行内部政策的限制情况;

可不可以做:从风险的角度分析是否在可接受的风险范围内。

那在其中的这些金融机构,其最保险的风控把控又是如何操作,参与其中的商业银行传统的金融信贷的流程又是怎样?

传统商业银行对公信贷风险分析主要包括后面两点“能不能做、可不可以做”,可以从宏观(经济水平、行业发展现状、监管要求、资本市场表现等)和微观角度(企业股东架构、盈利模式、财务指标等)两大角度分析,最终确定贷款是否在可接受范围内,是否符合内外的要求。

回头来看小作坊,家庭小作坊从上下游看一般都没有成熟的供应链体系,管理上只有家庭式的夫妻经验,财务上缺乏完整的财务数据跟税务数据,可以说商业银行通常考核的指标家庭小作坊几乎都不具备,很明显当其有融资需求时,无法达到银行的放款连条件,也很难从银行获得贷款,这类人群就是银行不太愿意做的长尾客户。普惠信贷市场蕴含大量包含微型企业主、个体工商户、生产性农户等在内的长尾人群,具有很大的融资需求,但目前缺乏完善的信贷体系,可以说是挑战很大的新蓝海。

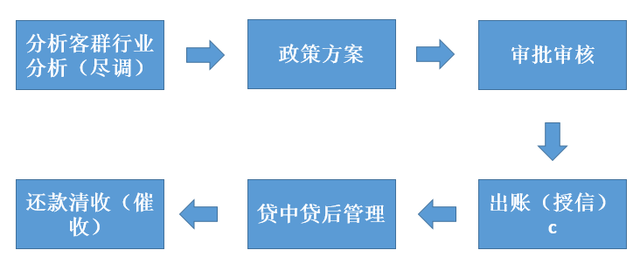

那再回归具体的信贷产品中,一般来说,银行对某家企业放贷时一般需要经过以下几个步骤:

编辑切换为居中

添加图片注释,不超过 140 字(可选)

①尽调分析

尽职调查,看这家企业和他所在的行业是什么样子,找男朋友还得看样貌家室,要把钱借给别人当然要看“企业是卖什么的,怎么赚钱,有没有还款能力”。

不同的行业有不同的风险:比如软件行业跟制造行业肯定是不一样的,行业涉及到的风险点也肯定不一样。软件行业,作为一个脑力密集型行业,其最大的支出就是员工薪酬,所以程序猿工资高。而在制造行业,最大的支出应该是设备、场地等大型固定资产,这里面还会涉及,上下游厂商的供应链的对接数据等。

在跟业内人员交流过程中,目前要获取制造业的税务数据来核实放款资格相对较难,这也是税务类贷款推行较慢的原因,目前大家都还是在获取实实在在的,用最基础的笨方法去判断,比较连续一段时间的水费电费等数据,建行与国家电网合作推出了“云电贷”,依据电费对小微企业房贷。

②政策方案

政策方案的制定,是尽调完成之后,设定的准入、客户群等维度的详细方案了,关于政策方案详细的描述也可以参观我之前的文章介绍:对某产品政策性文件的解读,在这里就不详细说明。

③审批审核

传统的信审人员,一般都是基于尽调的情况去了解客户的资质等情况,然后根据传统的自身的经验来判断目前的客户的风险情况。不过在线上审批领域,基本都是被目前的策略代替了。目前线上产品也是越来越趋向自动化审批的趋势,因为数据平台跟获取的维度越来越丰富后,数据代替人工必是趋势。

④出账(授信)

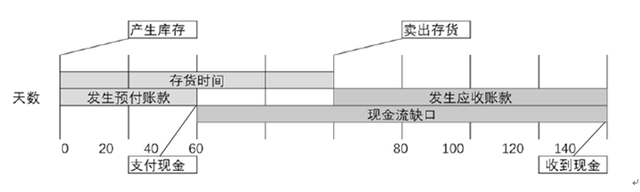

我们继续以制造业为例子来说明具体的授信情况,这里会涉及到具体的授信金额等。在制造业的获取数据上,可能相关的有如应收账款、存货、跟主营业务相关的厂房设备等,结合企业的资金需求和资产实力给到一个贷款的金额。

关于小微企业里授信的方法可以参考银监会给与的理论计算方法:

企业新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金。

其中:营运资金量=[上年销售收入*(1-上年销售利润率)*(1+预计销售收入年增长率)]/营运资金周转次数。

营运资金周转次数=360/(存货周转天数+应收帐款周转天数-应付帐款周转天数+预付帐款周转天数-预收帐款周转天数)。

周转天数=360/周转次数

具体例子,如下:一年采购需求T=2400万,从图里看,资金短缺时间D=80天,所以需要融资2400/80=30万

编辑切换为居中

添加图片注释,不超过 140 字(可选)

图— 中小企业现金流缺口图

⑤贷中贷后管理

在贷中贷后监控方面,我们一般会从内部情况跟外部情况去评估客户目前的状况,企业所处是否发生了变化,会不会影响到还款能力。

5.1.内部情况:

企业自身原因导致的无法还款,如:企业发展过快营销和利润跟不上固定资产的投入,导致投入的资金无法按预期回笼,就容易导致违约。

又如非主营业务发展过大,影响了主营业务的发展。如房地产行业发展很快,引得其他行业的企业也大力投入房地产,但房地产是资金密集型行业,资金无法短期回笼。

5.2.外部原因:

比较多,比如:失去重要客户,失去重要供应商导致无法生产等等等。

风险做的好的银行会及时分析企业内外环境变化及对企业的影响,及时采取行动,降低贷款不良的出现。信贷风险管理不是问题管理,而是一个主动、动态和多维度的管理,一个稳健的信贷风险管理体制和流程可以使银行将风险控制在合理范围内。

⑥还款清收(催收)

如果企业出现了问题已经无法还款(不良),或者有问题但尚未出现违约,银行可以采取风险化解行动,银行有两种选择:撤或留。

如果是撤:通常可以采取冻结贷款、处理抵押品、保全资产、查封资产、诉讼等方式。

如果是留:通常可以采取缩短贷款期限、增加质押品要求、提高利率、提高贷款条件、增加贷款管理的频率等方式。

那么,银行是怎么判断该撤还是留的?如果客户的风险已经超出可接受范围,就撤离,如果客户问题不大,并且已经通过风险缓释措施得到控制,就可以保留。在授信中,哪个银行可以先识别风险,先采取措施,风险就会相对较小。早识别、早分析、早行动就是贷后管理的秘诀。

⑦写在最后:

本文关键词:营业执照20万无息贷款怎么申请,小微公司贷款需要什么手续和条件,公司贷款需要什么手续和条件,急需用钱又贷不了款怎么办,2022小微企业三年无息贷款。这就是关于《企业贷款需要什么手续和条件,公司贷款需要什么手续和条件(小微等企业信贷风控流程中的六大步骤)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

作用")

还没有评论,来说两句吧...