关于【银行邀请分期和自己分期区别】:银行邀请分期付款和自己分期付款之间的区别 银行邀请分期付款和自己分期付款,今天涌涌小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、银行邀请分期和自己分期区别:银行邀请分期付款和自己分期付款之间的区别 银行邀请分期付款和自己分期付款

事实上,银行邀请客户分期付款与客户主动申请分期付款没有区别。银行邀请客户主要是为了吸引业务。虽然工作人员通常说邀请分期付款更有意义,但他们可以增加配额,然后银行会在第一时间服务。事实上,他们都鼓励客户分期付款。以上是银行邀请分期付款与自身分期付款区别的相关内容。

信用卡分期付款的缺点分期手续费年化利率高达15%;

2.提前还款手续费也照常支付;

3.如果用户在办卡时不小心选择了自动分期付款选项,或者在接听客服电话时同意开通此业务。打开后取消并不容易。您需要支付相关费用。提交流程仍然很长。可以说很容易取消。因此,在申请信用卡填写时,您必须清楚地看到不要选择此服务。

本文主要写的是银行邀请分期付款与自己分期付款的区别,内容仅供参考。

2、这些策略都不懂,难怪你总被银行反薅

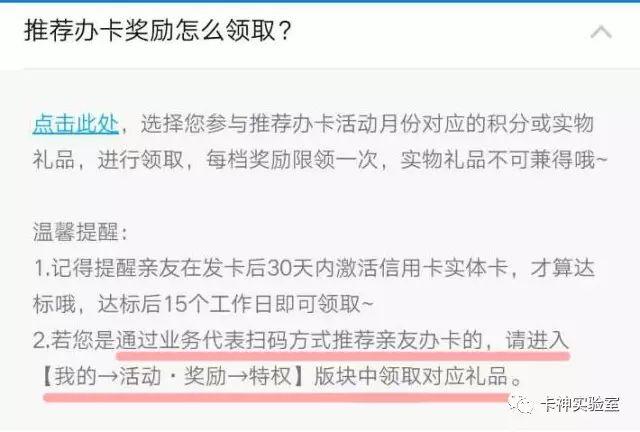

是的,卡司机最开始办卡时是业务员到公司办的,推荐好友也是从业务员的ipad上填写信息推荐的,但是没有人跟卡司机说应该从“特权”入口进去领取推荐积分,毕竟另外一个“推荐有礼”的入口更符合题意,也更醒目。还好还在积分领取的有效期内,不然真是哔了狗了。

第二件事

出在卡司机推荐的好友身上。招行不是有首刷礼嘛,只要达到招行经典的6个条件之一,就能领取。好友便想着从“通过支付宝快捷交易和微信快捷各有一笔任意金额交易”着手,毕竟是任意金额,于是好友分别进行支付宝快捷交易和微信快捷交易,然后领取奖励时仍然显示未达标。好友又继续刷了好几笔,支付宝微信那一条始终未达标,那个“任意刷3笔且每笔消费满188元”倒点亮了一颗小星星。

听他跟卡司机抱怨,卡司机也不知道他这是什么情况,然后建议他去完成“任意一笔掌上生活绑卡后还款招行信用卡交易”,不还多,还1分钱就好。还完之后,嘿,真的就行了。

其实上述两件事都是“虎口脱险”,虽然被银行坑了一圈,但好歹最后还是拿到了奖励,但是在社区里你会发现一圈的卡友是真的会被银行反薅了。

银行总是玩着各种套路,你想从它那里薅到羊毛,它也想从你这里赚取利益,就看谁的套路更深啦~教大家薅银行羊毛的文章太多,今天给大家说说避免被银行薅的策略。

1. 分期还款务必谨慎再谨慎

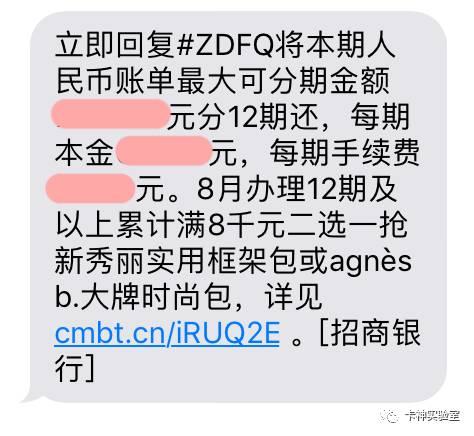

不知道卡友们是不是经常收到银行发来的邀请分期短信:

分期还款的确方便,可能每个月手续费几十几百不算多,但是当你折合成实际利率再去跟一般的贷款利率做对比,你就会被吓到了。

2. 不要压着最后还款日还款

卡友们一般都是用信用卡消费,用自己的钱干别的,所以我们不建议账单一出来就还款,但是最好也不要到了最后还款日当天才还款,因为银行还有一个入账日,你最后那天才还款,如果当天不能到账,那你就完了,利息不说,征信还有了逾期记录。所以,最好是在最后还款日前一两天还款。

3. 低付出高收益的活动看看就好了

“xx积分抽奖换iPhone”、“仅限前500名”之类的广告语,一定要擦亮眼睛,不要总觉得自己就是那个中500万的人。活动再诱人,请看清了本质再参加,概率学得好的最好算一算。

4. 不要参加刷卡无底洞的活动

最典型的便是“周周刷”,“月月刷”之类的活动,在活动结束之前,谁也不知道自己到底排行在哪个位置,可能到最后你刷了5万多,却连最后一名的奖励5万积分都够不着。每个人都想拿奖,不排除有的人为了拿奖不计成本,或者是他们有自己的门路,老实人还是不要跟他们拼了。

当然,最重要的还是应该算清投入成本和获利空间,若是被银行赚取了一部分利益,但是你能够获得更多的利益,那也未尝不可!

所以啊,学好数学很重要!

本文关键词:银行为什么邀请分期付款,主动分期与邀请分期区别,分期付款有哪些条件,邀请分期和自己分期有区别吗,银行邀请分期和自己主动分期区别。这就是关于《银行邀请分期和自己分期区别,银行邀请分期付款和自己分期付款之间的区别(难怪你总被银行反薅)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...