关于【房贷6.37利率太高了怎么办】:房贷6.37利率太高了怎么办,可转为LPR+基点定价,今天乾乾小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、房贷利率回落,上浮30%的“房奴”们该如何减少利息支出?

根据融360大数据研究院11月28日发布的《2019年11月全国房贷市场报告》显示,2019年11月,全国首套房贷款平均利率为5.53%,环比上涨1BP,为相应期限LPR加点68 BP;二套房贷款平均利率为5.85%,环比上涨1BP,为LPR加点100BP。

买房是人们绕不过的话题,房价的高企让人又爱又恨,没买的希望能降一点好上车,已经买了的希望还能再涨一点,更多人等不及降价就迅速倒向了买房这一边,因为担心还会再涨。

一、利息≈本金

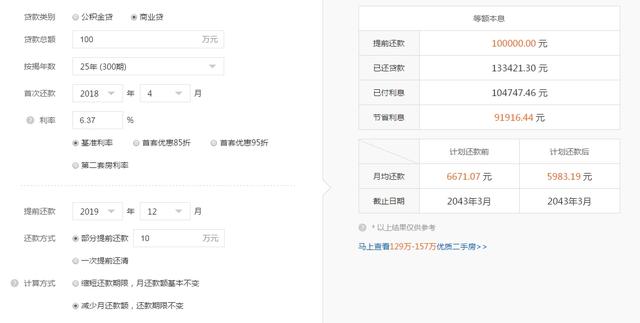

朋友小L就是在这样的背景下匆匆加入购房大军,可能介入的时机并不理想,他上车的时候正是房贷利率上浮力度最大的时候。6.37%,小L的房贷利率在基准利率的基础上上浮了30%。

房贷压得小L喘不气来,虽然小L夫妻两人工作都还不错,但是每月收入刨去房贷和必要的生活支出,就所剩无几了。他们不得不砍掉了每周一次的外出大餐,减少夜宵的次数,买一件衣服也要考虑再三。总而言之,房贷已经压缩了生活品质。

小L算了一笔账,同样是贷款100万,25年,相较于如今的首套房贷款平均利率5.53%,他要多付出15.37万元的利息。总共贷款100万,而利息就100.13元,利息比贷款还多1300元。

房贷100万,贷款25年

小L不禁苦笑:“我可能被套住了。”

二、上浮比例是不会改变的

像小L这样“高位接盘”的人不在少数,前两年因为银行资金面较为紧张,贷款利率上浮的力度较大,在这一时期贷款买房的人往往申请下来的贷款利率都要上浮20%~30%。而进入2019年以来,世界多国为了刺激本国经济的复苏,纷纷踏上降息的通道。我国虽然没有降息但2018年至今多次降准释放了足够的流动性,间接降低了市场利率,银行下调房贷利率也是应有之义。

有些人可能要问了,银行房贷利率下调了,在还房贷的利率可以跟着下调吗?

很遗憾,只有在央行基准利率调整的情况下,才能影响到正在还贷款的人的每月还款额。房贷办理下来以后,房贷利率的上浮或者下浮的比例是不会变的。

所谓的央行基准利率就是人民银行公布的商业银行存款、贷款、贴现等业务的指导性利率,而各个商业银行可以在央行基准利率的基础上上浮或者下浮一定的比例。

举个例子,目前的央行基准利率是4.9%,小L的房贷利率是上浮30%即6.37%,现在申请房贷所在的X银行房贷利率上浮15%即5.635%,此时小L的房贷利率不随着变化;而假如央行基准利率调整为4.8%,那么小L的房贷利率=4.8*1.3=6.24%。

因此,在央行基准利率没有发生改变的时候,在还房贷利率是不会改变的,该还的房贷一分也少不了。

三、如何减少利息支出?

短期来看,央行不会降息,因为还有很多确保流动性充裕的手段,比如这次的LPR,比如普遍降准等等。那么,已经背负房贷的“房奴”们有什么办法可以减少利息支出呢?

1、LPR利率下调

11月20日,中国央行公布了最新的贷款市场报价利率(LPR)报价:1年期品种报4.15%,5年期以上品种报4.80%,均比之前降低了5个基点。一年期LPR主要是企业贷款成本,而5年期LPR基本代表了房贷利率的走势,5年期LPR的降低5个基点,意味着一百万房贷的月供将会减少31元左右利息支出。

不过,LPR利率下调对于2019年10月8日之前申请房贷的购房者不会产生任何影响,主要利好10月8日之后申请房贷的购房者和准备购房群体,因为以LPR为定价基准的房贷利率新政是从10月8日开始实施的。不过银行的利率一般是一年调整一次,不会因为LPR下降了,马上就降低购房者的房贷利率。

2、提前还款

同样受市场流动性宽松的影响,资金利率价格整体下行。根据普益标准监测数据,今年10月份,银行理财产品年化平均收益跌破4%,已降至3.99%。也就是说,6.37%的房贷利率与银行理财产品平均收益率存在2.38%的利差。

这意味着如果有一百万的资金不提前还款而去做理财的话,每年将损失2.38万元。而且我们知道,还贷前期的月供中利息是占大头的,此时提前还款最划算。

假设小L提前还款10万元,那么每月月供可以减少687.88元,而且可以节省利息支出91916.44元!

提前还款10万元

所以,如果理财能力较弱或者没有较好的理财渠道的话,提前还款不失为一个好的选择。不过,需要注意的是银行对于提前还款是需要收取违约金的,一般收取三到六个月的罚息,各个银行规定不同,以房贷合同约定为准。

3、办理商转公积金贷款

所谓的“商转公”,就是商业贷转公积金贷款。众所周知,公积金贷款的利率是十分低廉的,买房贷款的首选无疑是公积金贷款。但是公积金贷款限制较多,很多人可能一开始申请房贷时条件不允许只能选择商业贷,还贷时发现又满足了公积金贷款的条件,这时就可以申请办理“商转公”。

不过,“商转公”同样是有门槛的,只能纯商贷转为纯公积金贷,组合贷是不能申请“商转公”的,同样纯商贷部分转为公积金贷也是行不通的。而且受公积金贷款额度的限制,“商转公”的额度不能超过自身的公积金贷款额度上限。

2、房贷6.37利率太高了怎么办,可转为LPR+基点定价

抵押贷款的6.37利率相当于基准利率的30%。这个利率很高。如果用户想降低利率,他们可以申请LPR 定价基点模式。在抵押贷款批准之前,用户还可以提高首付比例来减少贷款金额,或提供房屋、汽车等名称财产证明,或信用调查花费一段时间贷款等,可以在一定程度上改善用户的信用条件,良好的资格加值可能会减少。以上是6.37房贷利率过高的相关内容。

提前还部分房贷怎么办?1.如果抵押贷款需要提前部分还款,客户应提前致电贷款代理银行的客户服务电话,并通过人工服务渠道向客户服务人员预约;

2.预约成功后,客户应在承诺时间内将个人身份证、还款银行卡、抵押合同等证件带到营业网点柜台,找人办理提前还款业务;

3、先领取申请表进行填写,再将填好的表格连同资料一并交给人员;

4.银行审核通过后,客户将存入卡中,银行系统将自动扣除预付款。

部分提前还款后,客户可以选择保持还款期不变,减少月供;也可以选择保持月供不变,缩短还款期。如果客户提前全部还清,还清抵押后,需要找银行出具贷款结算证明,取回其他权证,然后带上身份证、贷款结算证明、其他权证、房产证等相关资料到当地房管局办理房屋抵押登记。

如何查询抵押贷款1、电话查询:银行和其他贷款机构都可以致电客户服务,机构将有专人提供咨询服务,只要提供身份、贷款信息,客户服务将帮助查询,并告知贷款审批进度或抵押贷款还款;

2、官方网站查询:一般银行或其他贷款机构都有官方网站。您可以在官方网站上查询抵押贷款,输入您的账户,在功能栏中找到贷款进度查询,然后点击查询了解抵押贷款;

3、柜台查询:时间充足的用户也可以携带个人身份证和贷款银行卡,到银行柜台或其他贷款机构大厅查询,让人员帮助查询,也是一种非常方便的方式;

4、联系客户经理:申请贷款的时候,一般都有客户经理洽谈,申请人有什么问题也可以直接找客户经理咨询。因此,用户可以直接找到帮用户办理贷款的客户经理,让其帮助查询,这样就可以快速获知个人的贷房贷情况,也比较简单省事;

5、APP查询:许多银行和一些贷款机构都有个人APP,在APP还会有贷款进度查询栏,直接点击查询即可APP查询个人抵押贷款。

本文主要写的是6.37房贷利率太高怎么办,内容仅供参考。

本文关键词:房贷利率6.27高吗,房贷利率6.07高吗,房贷利率太高了怎么办,房贷利率6.7高不高,房贷利率6.27高不高。这就是关于《房贷6.37利率太高了怎么办,房贷利率6.7高不高(上浮30%的“房奴”们该如何减少利息支出)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...