关于【平安银行房贷利率】:平安银行房贷利率2022年最新调整(平安银行住房贷款利率),今天犇犇小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、最低4.25%!刚刚南京房贷利率大面积下调

随着LPR下调,南京各大银行的房贷利率也迎来了新一轮的下调。

就在刚刚,有银行透露最低可以做到4.25%,买房成本又降了不少。

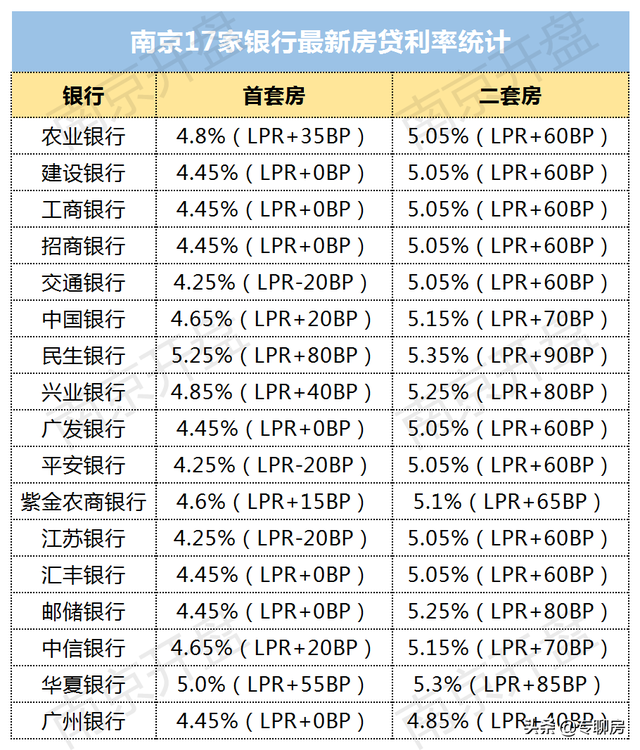

今天,笔者摸底了南京17家银行的最新房贷利率,比起以前动辄5.5%、6.0%利率,现在的它们可爱了许多。

大部分银行的首套房贷利率普遍回到5.0%以内,只有民生银行和华夏银行较高,分别为5.25%、5.0%,不过据银行工作人员透露,接下来还会下调,毕竟现在利率变化比较快。

建设银行、工商银行、招商银行、广发银行、汇丰银行、邮储银行的首套房贷利率可以不加基点,即做到4.45%。

其中广发银行工作人员透露道:“我们一般首套房贷利率是可以做到4.8%的,但是根据工作单位、流水,资质较好的话,可以申请4.45%的利率。”

根据央行此前的规定,居民购买首套普通住房可以在5年期LPR利率基础上最多下浮20个基点,也就是说,现在的首套房贷利率最低可以做到4.25%,南京有些银行已经开始执行。

交通银行、平安银行、江苏银行的首套房贷利率最低都可以做到4.25%,但是对于客户的资质要求较高。

在二套房贷利率方面,基本都在5.05%左右徘徊,而且据笔者观察,二套房贷利率下调主要还是因为LPR下调,银行加的基点没有太大变化。

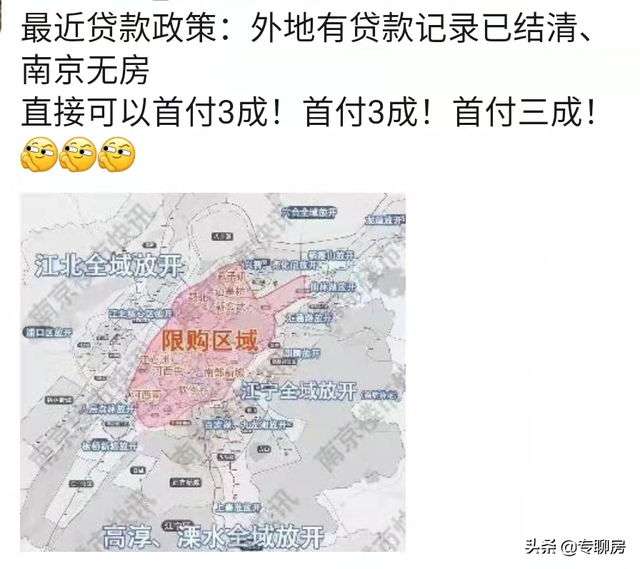

至于昨天传出的限贷放松消息:外地有贷款记录且结清,南京无房,首套可以首付3成。

笔者咨询了各大银行,回复都是“暂时没有接到通知”,目前还是名下有房贷款结清,再买房首付5成,贷款未结清,首付8成。

房贷利率与买房人息息相关,从去年的6.25%到如今的4.45%,降幅惊人。

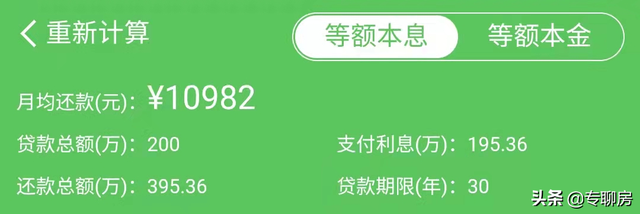

以商业贷款、等额本息为前提,我们来算笔账:

南京目前主城区的新房均价大概在4万/㎡左右,一套100㎡的房子总价400万。

如果首付5成,贷款200万,还款期限30年,按照之前普遍5.2%的利率来算,月供需10982元,总利息约195.36万。

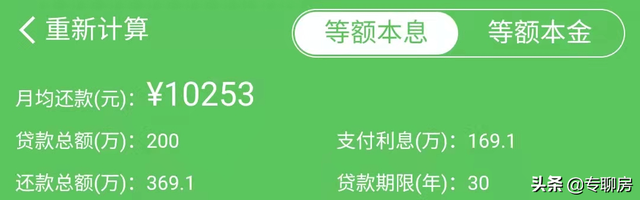

按照现在平均4.6%的利率来算,月供需10253元,总利息约169万。

利率降了之后,每月月供能省出729元,一年省下8748元,总利息少还26万。

有些人后悔早买,因为利率站在高位,但别忽视了现在的房价比当年又高了,所以买房本身就充满了不确定性,最重要的就是站对风口,还能撑起下一个十年。

众所周知,只有下调房贷利率这样的市场性政策,才能从根本上影响市场的走向,控制市场的冷热程度。

自从LPR下调,各大城市也跟上步伐,下调利率。

北京:银行普遍下降了15个基点,首套房贷利率由5.15%降至5%,二套房贷利率由5.65%降至5.5%。

广州:四大行的首套房贷利率最低能做到4.65%,其他商业银行也基本维持在4.65%左右。

深圳:部分银行的首套房贷利率从4.9%降至4.75%,二套房贷利率从5.2%降至5.05%。

上海:首套房贷利率由4.95%降至4.8%,二套房贷利率由5.65%降至5.5%。

昆明:工行、建行的首套房贷利率最低可至4.25%,征信良好收入稳定的客户优先。

天津:中国银行、农业银行、建设银行的首套房贷利率已经由最低4.4%降至最低4.25%。

4.45%的LPR利率在历史上基本属于最低点,如果现在手上有资金,不妨好好挑挑房子,及时上车。

根据业内专业人人士分析,央行发布政策后,多城下调房贷利率,从4.6%到4.4%,再到现在的4.25%,主要因为这些城市的成交量低迷,房贷需求量低。

房贷利率降低有利于刚需入市,从影响上来看,信号意义更大,因为现在的动作像极了2014年。

追溯过去,2014年,楼市库存居于高位,购买力不足,房价下跌,楼市不振,信心在底部徘徊。

后来,市场出现了转机,各大城市放宽政策,比如下调房贷利率、取消限购、下调首付比例等,基本一天一政策。

在一波又一波的攻势下,2015年的楼市由冷转热了。

但我们需要认识到现在的行情和2015年的环境早已不同了,因为需求量没那么大了,很多人没法承受买房压力。

市场在等更宽松的政策,而政策还在克制。

我们来看看南京今年楼市的松绑政策:

【最新限购政策】

【最新限售政策】

新房限售时间从办证满3年调整为网签满3年。

【最新限贷政策】

商业贷款:名下有套房,只要贷款已结清,再购房首付5成,利率可按首套执行。如果名下有1套房贷款未还清,那首付需要8成,如果2套房贷款未结清,需要全款。

公积金贷款:首次使用住房公积金贷款购买第二套房,公积金最高可带额度调整为50万元/人、夫妻双方100万元/户。

利好动作频频,但显然没刺激到核心,就拿房贷利率来说,市场上更期望看到二套房认定标准的调整以及二套房贷利率的下调,因为当下激发改善客户的需求也非常重要,这波人手里的资金更为充实,了解楼市的走向,也更容易重拾对楼市的信心。

如果市场还不见起色,那后期还会有一些大招,比如:南京全部放开限购、限贷政策放松等等,但这一切都是猜测。

如果市场有明显回温,那一切又都不一样了,不可否认的是,现在的确是非常好的买房时机。

2、平安银行房贷利率2022年最新调整(平安银行住房贷款利率)

出品|搜狐财经

自今年年初房地产贷款集中新规实施以来,各家银行住房按揭贷款发放不断收紧,多地出现“停贷潮”。受此影响,上半年国内楼市也有所降温。

近期,随着央行、银保监会在房贷市场上“保持房地产信贷平稳有序”、“支持首套房信贷需求”的声音,频频出现关于房贷逐步放松的解读;还有消息称,在许多城市,抵押贷款利率已经下调,银行放贷速度加快。

部分上市银行三季报的披露,使得房贷供应形势逐渐明朗。部分银行数据显示,到三季度末,银行住房贷款余额虽然在增加,但增速继续放缓;同时,从平安银行来看,三季度银行新增住房贷款规模也较二季度有所萎缩。

房贷增速同比大幅下降。

央行10月底发布的报告显示,2021年三季度末,人民币房地产贷款余额51.4万亿元,同比增长7.6%,比上季末增速回落1.9个百分点;前三季度增加3.03万亿元,比上年减少7.3个百分点。个人住房贷款余额37.37万亿元,同比增长11.3%,增速比上季末低1.7个百分点。

可见,房贷余额增速同比、环比下降仍是当前银行业的大趋势,部分上市银行的三季报数据也表明了这一点。

平安银行三季报显示,截至2021年9月末,平安银行个人住房按揭及持牌按揭贷款余额6294.8亿元,比上年末增长19.1%;其中,住房抵押贷款余额2685.84亿元,比上年末增长12.2%。

与去年同期相比,2021年9月末,平安银行上述两项贷款余额均有所增加,但增幅同比大幅下降。2020年9月末,平安银行个人住房抵押贷款、持牌抵押贷款、住房抵押贷款较去年末增速分别为19.4%和16.3%。

增速收窄在年内新增贷款数据中体现得更为明显。

2021年1-9月,平安银行发放个人住房抵押及许可抵押贷款2314.71亿元,同比增长25.5%;2020年1-9月,上述数据分别为1844.36亿元和37.7%。

按季度来看,年内发放了新的住房贷款。前三季度,平安银行新增贷款分别为809.89亿元、803.07亿元和701.75亿元。

截至三季度末,招行个人住房按揭贷款余额约为1.34万亿元,较去年底增长5.6%,去年同期为12.7%,增幅为一半。

对于未来的按揭贷款,银监会曾表示,为了保障刚需群体的信贷需求,他会在贷款首付比例、利率等方面给予首次置业者支持。

同时,根据银监会数据,目前银行个人住房贷款90%以上是首套房贷。

贷款增速回落的同时,各家银行的住房贷款不良率有所不同,但都处于较低水平。

上市银行三季度财报中,民生银行、平安银行、招商银行、交通银行披露了个人住房贷款不良率。

招行和中信银行将对房企实行差异化管理。

贷款收紧效应不仅体现在购房者身上,房企也是如此。

根据央行的数据,2021年第三季度末,房地产开发贷款余额为12.16万亿元,同比增长0.02%,增速比2010年低2.8个百分点

同时,财报还补充称,招行存在信用风险的房地产业务客户结构保持良好,其中高信用等级客户余额占比86.74%,总行及分行战略地产客户余额占比64.78%。

房地产不良率上升的迹象出现在银行的季中。

6月末,工行房地产行业不良余额较年初增长近一倍,不良率由去年底的2.32%上升至4.29%。

相关问答:平安银行贷款靠谱吗?

理论上来说,平安银行是一个商业银行。贷款只要达到一定的条件的话。审核还是比较严格的。理论上来说还是比较靠谱的。只不过你的。自制情况能贷款到多少。。本文关键词:平安银行利率2020年贷款利率,平安银行贷款利率是多少,平安银行房贷利率最新消息2021,2020年平安银行房贷利率是多少,平安银行房贷利率2020最新公告。这就是关于《平安银行房贷利率,平安银行房贷利率2022年最新调整(刚刚南京房贷利率大面积下调)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!