关于【什么叫城投债】:什么叫城投债(城投债),今天犇犇小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

- 内容导航:

- 1、19年5月以来城投发债资金用途有何新变化?

- 2、什么叫城投债(城投债)

1、19年5月以来城投发债资金用途有何新变化?

摘 要

我们在报告《19年2月以来城投发债资金用途有何新变化?》中,详细梳理了2019年2月-2019年4月所发城投债募集资金用途。在经历了包商银行托管事件及流动性分层后,2019年6月城投债净融资额创2019年以来新低。这期间城投债募集资金用途有何新变化?本文对2019年5-6月发行的每一笔城投债用途进行了详细梳理。

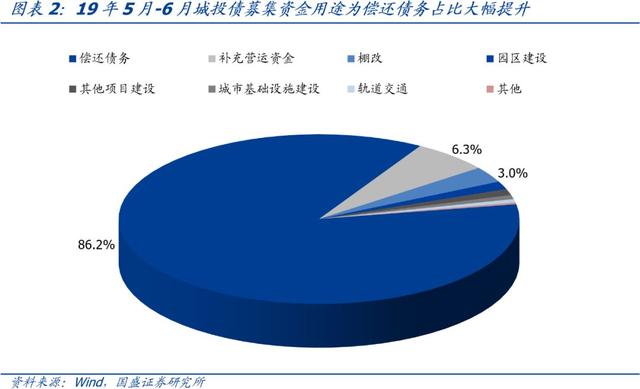

19年5-6月城投债募集资金用途仍以偿还债务为主,占城投债发行总金额的86.2%,较19年2-4月的79.6%和18年8月-19年1月的75.5%分别大幅提升6.6和10.7个百分点。项目建设类占比进一步下降,仅为7.2%,较19年2-4月的10.5%和18年8月-19年1月的12.6%分别下降3.3和5.4个百分点。

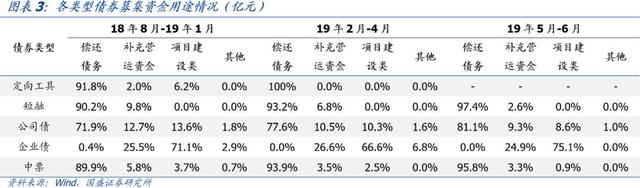

从各债券类型来看,除企业债外,各类型债券用于偿还债务占比均有不同程度提升。2019年5-6月短融及公司债用于偿还债务的占比相较19年2-19年4月明显提升,提升幅度分别为4.2和3.5个百分点。中票偿还债务占比也略有提升,为1.9个百分点。此外,企业债用于项目建设类占比大幅提升8.5个百分点至75.1%。

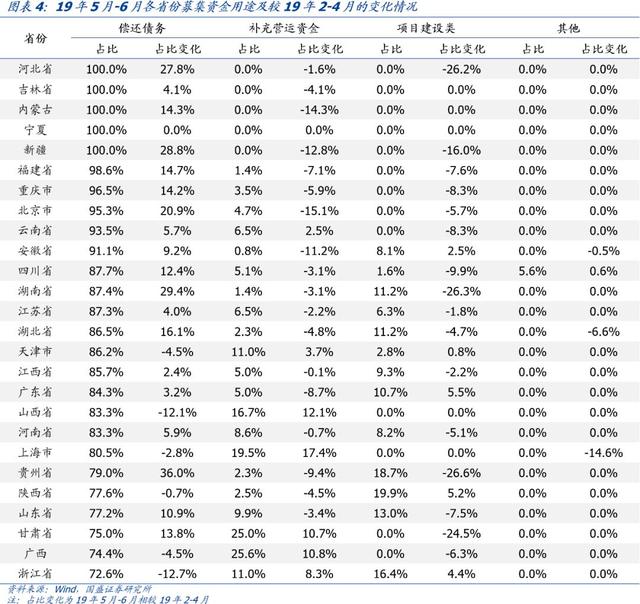

从各省份城投债募集资金用途情况来看,贵州省偿还债务占比较19年2-4月大幅提升36个百分点至79%。湖南省、新疆、河北省和北京市提升超过20个百分点。而浙江省和山西省分别下降12.7和12.1个百分点。

19年5-6月陕西省、贵州省和浙江省城投债募集资金用途为项目建设类占比较高,分别为19.9%、18.7%和16.4%。广东省、陕西省项目建设类占比较19年2-4月占比提升超过5个百分点,而贵州省、湖南省、河北省和甘肃省下降超过20个百分点。

从各行政级别城投债募集资金用途来看,用于偿还债务占比均有不同程度提升。19年5-6月省级平台偿还债务占比为93.7%,较19年2-4月提升12个百分点。虽然区县级平台该比例仍相对较低,但提升明显,较19年2-4月提升13.7个百分点至76%。此外,区县级平台所发城投债募集资金用途用于项目建设类占比较高,为15.1%,较19年2-4月下降13.5个百分点。其中,棚改占比7%。

总体来看,2019年5-6月,城投发债资金用于偿还债务的占比进一步提升至86.2%,尤其是短融及公司债提升较为明显,这也反映出当前城投债到期及回售压力仍较大。在这种情况下,用于新增项目资源有限。

风险提示:城投相关政策超预期收紧。

我们在报告《19年2月以来城投发债资金用途有何新变化?》中,详细梳理了2019年2-4月所发城投债募集资金用途。在经历了包商银行托管事件及流动性分层后,2019年6月城投债净融资额创2019年以来新低。这期间城投债募集资金用途有何新变化?本文对2019年5-6月发行的每一笔城投债用途进行了详细梳理。城投债按照Wind口径,包括企业债、公司债、短融、中票和定向工具。

城投债募集资金用途为偿还债务占比大幅提升,项目建设类占比进一步下降

本文对2019年5月1日-2019年6月30日发行的城投债募集资金用途进行统计后发现[1],城投债募集资金用途仍以偿还债务为主,占城投债发行总金额的86.2%,较19年2-4月的79.6%和18年8月-19年1月的75.5%分别大幅提升6.6和10.7个百分点。项目建设类[2]占比进一步下降,仅为7.2%,较19年2-4月的10.5%和18年8月-19年1月的12.6%分别下降3.3和5.4个百分点。其中,棚改、园区建设、其他项目建设占比分别为3.0%、1.5%和1.2%。此外,补充营运资金占比亦进一步下降,仅占6.3%,较19年2-4月的8.8%和18年8月-19年1月的11%分别下降2.5和4.7个百分点。

从各债券类型来看,除企业债外,各类型债券用于偿还债务占比均有不同程度提升。2019年5-6月短融及公司债用于偿还债务的占比相较19年2-19年4月明显提升,提升幅度分别为4.2和3.5个百分点。中票偿还债务占比也略有提升,为1.9个百分点。此外,企业债用于项目建设类占比大幅提升8.5个百分点至75.1%。

贵州偿还债务占比大幅提升,多数省份项目建设类占比有所下降

从各省份城投债募集资金用途情况来看,19年5-6月河北省、吉林省、内蒙古、宁夏、新疆和福建省偿还债务占比均为100%。浙江省和广西偿还债务占比较低,分别为72.6%和74.4%。偿还债务占比变化方面,贵州省较19年2-4月大幅提升36个百分点。湖南省、新疆、河北省和北京市提升超过20个百分点。而浙江省和山西省分别下降12.7和12.1个百分点。

19年5-6月广西、甘肃省、上海市和山西省补充营运资金占比较高,分别为25.6%、25%、19.5%和16.7%。陕西省、贵州省、湖北省、福建省、湖南省和安徽省补充营运资金占比低于3%。补充营运资金占比变化方面,上海市较19年2-4月占比提升17.4个百分点,山西省、广西和甘肃省提升超过10个百分点,而北京市、内蒙古、新疆和安徽省下降超过10个百分点。

19年5-6月陕西省、贵州省和浙江省城投债募集资金用途为项目建设类占比较高,分别为19.9%、18.7%和16.4%。其中,陕西省项目建设类投向以棚改和其他项目建设为主,贵州省项目建设类投向以棚改及园区建设为主,浙江省则以棚改及轨道交通为主。项目建设类占比变化方面,广东省、陕西省较19年2-4月占比提升超过5个百分点,而贵州省、湖南省、河北省和甘肃省下降超过20个百分点。

从各行政级别城投债募集资金用途来看,各行政级别用于偿还债务占比均有提升。19年5-6月省级平台偿还债务占比为93.7%,较19年2-4月提升12个百分点。虽然区县级平台该比例仍相对较低,但提升明显,较19年2-4月提升13.7个百分点至76%。区县级平台所发城投债募集资金用途用于项目建设类占比较高,为15.1%,较19年2-4月下降13.5个百分点。其中,棚改占比7%。

总体来看,2019年5-6月,城投发债资金用于偿还债务的占比进一步提升至86.2%,尤其是短融及公司债提升较为明显,也反映了当前城投债到期及回售压力仍然较大。在这种情况下,用于新增项目的资源有限。

注:

[1] 统计募集资金用途时剔除了两类个券:1. 私募发行且未披露募集资金用途的个券,此类债券发行额为378.3亿元;2. 披露多种募集资金用途,但未具体说明各类用途投入资金数额的个券,此类债券发行额为299.6亿元。

[2] 项目建设类包括棚改、轨道交通、城市基础设施建设、园区建设、公用事业及其他项目建设6类。

风险提示:

城投相关政策超预期收紧:若城投相关政策超预期收紧,则对城投平台业务开展和融资不利。

城投策略系列:

《流动性分层,哪些城投债出现超跌机会?》

《19年2月以来城投发债资金用途有何新变化?》

《如果交易所放松借新还旧,哪些城投明显受益?》

《哪些高收益城投债值得关注?》

《7月国常会之后,城投发债的钱去哪了?》

《国办发6号文可能影响哪些担保机构及城投债?》

《不确定中寻找阿尔法,2019哪些城投平台值得关注(附名单)》

走遍中国系列相关报告:

《天津市36个城投平台详尽数据挖掘》

《湖北48个区县2018年经济财政数据大盘点》

《天津16个区县2018年经济财政数据大盘点》

《四川50个区县2018年经济财政数据大盘点》

《山东48个区县2018年经济财政数据大盘点》

《重庆38个区县2018年经济财政债务数据大盘点》

《湖南45个区县2018年经济财政数据大盘点》

《浙江56个区县2018年经济财政数据大盘点》

《江苏85个区县2018年经济财政数据大盘点》

《陕西省42个城投平台详尽数据挖掘》

《河南省49个城投平台详尽数据挖掘》

《新疆维吾尔自治区44个城投平台详尽数据挖掘》

《安徽省84个城投平台详尽数据挖掘》

《湖北省90个城投平台详尽数据挖掘》

《贵州省68个城投平台详尽数据挖掘》

《江西省70个城投平台详尽数据挖掘》

《福建省58个城投平台详尽数据挖掘》

《四川省116个城投平台详尽数据挖掘》

《重庆市84个城投平台详尽数据挖掘》

《山东省111个城投平台详尽数据挖掘》

《云南省34个城投平台详尽数据挖掘》

《江苏省(苏南篇)156个城投平台详尽数据挖掘》

《江苏省(苏中、苏北篇)157个城投平台详尽数据挖掘》

《湖南省113个城投平台详尽数据挖掘》

《浙江省126个城投平台详尽数据挖掘》

本文节选自国盛证券研究所已于2019年7月2日发布的报告《19年5月以来城投发债资金用途有何新变化?》,具体内容请详见相关报告。

刘郁 S068051808002 liuyu@gszq.com

姜丹 S068051809003 jiangdan@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券固定收益团队设立的。本订阅号不是国盛固定收益团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

2、什么叫城投债(城投债)

何谓城投平台?城投债有哪些优势和特点?

城投平台是由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,承担政府投资项目融资功能,并拥有独立法人资格的经济实体。

城投债是非常具有中国特色的一种债券,由政府发行,历史可以追溯到1994年分税制改革之后。因为地方政府不能直接发债,所以通过财政拨款或者通过把一些土地、股权的财政收入注入到一个法人主体——我们俗称的城投平台,通过城投平台向市场上募资,从而去做一些公益性的市政开发的事务。

城投债属于信用债的一种,这类债券在市场上个人参与的非常少,主要是银行、保险、信托、公募基金等大型的有长期资金且有严格风控体系的金融机构来参与投资。

截至2022年6月3日,城投债存续余额15.62万亿,近10年保持高速增长,违约率为0,截至目前城投债已顺利完成兑付超10万亿,也就是说城投债从94年开始发行至今都是100%兑付的,因此我们称城投债为金边债券。这也是为什么今年上半年的权益市场萎靡、资产荒的情况下,境内甚至境外的很多机构都去认购城投债。比如遵义道桥的城投债,42倍的超额认购倍数,也是因为在当时资产荒的情况下,投资者倾向于去买确定性强的优质资产。

城投债与政信“非标”资产相比有什么区别和优势?

很多投资者容易把城投债和政信非标混淆。从违约情况来说,城投债至今没有发生过实质违约,而政信非标这两年时有暴雷,尤其是2018年以来,城投非标逾期项目增多,涉及地区广泛,包含贵州、云南、四川、陕西、江苏、浙江等地。

这种差异其实与二者在发行门槛、监管审核方面的差异密切相关。政信非标资产在地方管辖的金交所审批以后,就可以进行募资了。由于每个地方金交所的审核标准不一样,有的甚至是备案制,因此底层资产的质量参差不齐,且过往也发生过承销商违规超募或者私自挪用款项的情况。比如2020年12月,温州浙南科技城科泰公司金交所产品逾期,导致客户无法收回逾期本息。

企业债发行要经发改委审批,公司债经证监会审核、交易所上市监管,就好比股票上市审批流程一样。城投债审批、上市是需要有严格的审核来评估城投平台的偿债能力以及潜在风险的。这就保证了通过审批的城投债,其底层资产的质量要比征信非标资产优质很多。

城投债是标准化产品,每天有第三方估值机构对其估值,投资者可以看到城投债价格的每日变化,市场上当下的信息可以真实及时的反映到整个债券市场的行情当中。而政信非标产品信息披露缺乏透明度,存在信息不对称风险。非标产品从发行到结束,投资者无法看到整个净值的波动,也很少会有阶段性的报告,一般只有到期时才被产品或政策兑付,或被告知产品延期或者暴雷。

城投债可在二级市场交易,而政信非标产品流动性较差,一般以持有到期为主,中途无法及时转让出售。

城投债与产业债相比有什么区别和优势?

从违约情况来看,2014年以来,产业债违约金额高达6720亿,共涉及724只债券,违约主体中包含大型房地产公司及其他产业类公司,如泰禾集团、蓝光发展、华夏幸福、海航集团、方正集团、紫光集团、恒大集团等。尤其像今年各家房地产公司的产业债违约以及民企债违约的是有增多的趋势的。

为什么有些网红地区(云贵川等)的城投债票息那么高?

任何投资都是有风险的,即使现在没有发生风险,不代表未来没有。城投债目前没有发生违约,不代表未来没有违约的可能。除了把控信用风险还是要做到严格筛选债券,而不是盲目地根据收益去选债。

我们看到某些市场上的固收类产品,对于网红地区的城投债的投资比例是比较高的,网红地区的城投债的债息也确实是比较高的。为什么网红区的城投债票息高?因为网红地区,比如云贵川地区产业经济发展相对比较落后,区域存量债务或者新增债务规模大,经济、产业发展不佳,金融生态环境较差,人口一般是净流出,这些地区的财政压力比较大,而且很多网红地区的城投平台非经营性其他应收款占比较高,与区域内民企资金往来较大,存在较大的坏账风险。因此网红地区的城投债的信用风险较高,发行难度较大,市场对于这种债的风险溢价也会相对较高,从而来吸引投资者购买。从信用风险的角度来说,大家对于一些网红地区城投债投资占比非常高的产品,还是要谨慎对待。

评级越高的城投债安全性越高吗?

城投债的投资并不能简单地看评级。有些地区的城投债评级虽然很高,地方经济体量很大,但是城投平台的债务负担也很大。有些县、区的城投平台,可能一年才发1-2只债,剩余的未偿还债券都是国开行的这种10年期的贷款,那么这类小而美的城投平台的债务负担是比较小的,偿债能力是比较高的。对于这类小而美的城投平台,由于自身地域级别较低,或者是经济体量小,可能它的外部评级可能只有AA,但是相对于那些AAA评级的经济体量较大的城投平台,这类小而美的城投债的高性价比和安全性会更有优势,反而能够带给我们长期的超出行业基准的超额收益。

本文关键词:什么叫城投债,在地方银行能购买吗?,什么叫城投债实质性违约,什么叫城投债券,什么叫城投债展期,什么叫城投债金融产品。这就是关于《什么叫城投债,什么叫城投债,值得投资吗(19年5月以来城投发债资金用途有何新变化)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

作用")

还没有评论,来说两句吧...