关于【花呗借钱利息多少钱】:花呗借呗的利率是多少(支付宝花呗借钱利息高吗),今天犇涌小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、实测丨20款主流贷款产品集体“卸妆”:花呗借呗们的真实利率究竟是多少?

记者 | 游淼 曾仰琳

编辑 | 彭洁云

“低月供”诱导、“砍头息”陷阱、费率展示五花八门……乱象丛生的贷款市场日前终于迎来央行铁腕整治。在新规落地一个月后,各类放贷机构整改情况如何?花呗借呗们的真实利率究竟是多少?

3月31日,央行发布的2021年第3号公告明确,“所有贷款产品均应明示贷款年化利率”。

公告要求,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

央行表示,从事贷款业务的机构包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。

界面新闻记者近日测试多家主流贷款APP发现,不少放贷机构已落实调整,在日利率之外公示了年利率,但仍普遍存在整改不到位的情形,如年利率“躲猫猫”,以及在采用单利计算方式时未按规定进行如实说明。

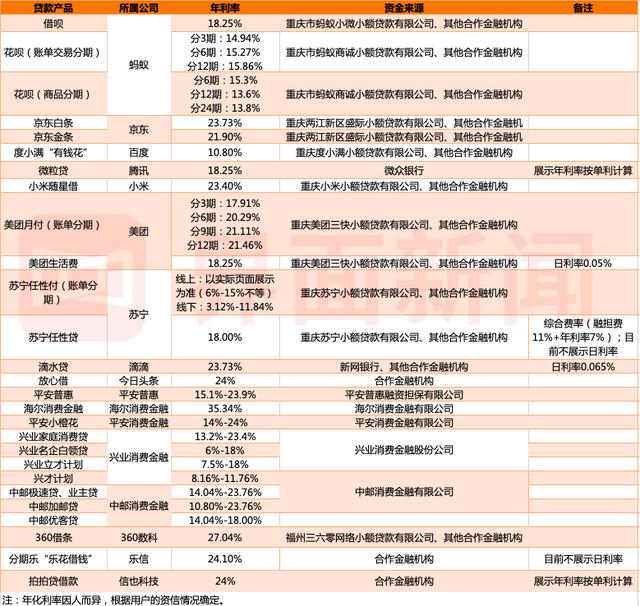

多个贷款产品年利率玩“躲猫猫”,海尔消金高达35.34%

界面新闻记者测试的20款主流贷款APP,包含蚂蚁、京东、腾讯、百度、头条、美团、滴滴等互联网巨头旗下消费贷产品,以及兴业、海尔等消费金融公司与360数科、乐信、信也等头部助贷机构的借款产品。

经实测发现,多款贷款APP近期已落实调整,在贷款产品页面以及宣传海报等渠道均明确注明年化利率。例如借呗、微粒贷、有钱花、美团生活费等,但仍有部分机构的贷款产品对年化利率“躲猫猫”。

界面新闻记者发现,部分机构APP/官网以及产品页面均未明示年化利率,而是需要用户填写个人资料,上传个人身份证、经过人脸识别、录制验证视频,并同意该公司查询征信报告、绑定银行卡后,才有可能知道贷款产品年化利率。

存在这些情况的机构包括:小米随星借、苏宁任性贷、滴滴旗下滴水贷、360借条、分期乐“乐花借钱”,以及招联消费金融、马上消费金融和海尔消费金融。

需要注意的是,在用户完成所有认证、授信等流程后,也会因无贷款额度、无法申请贷款等原因被拒之门外,无从查看贷款产品的年化利率。

此外,界面新闻记者测试发现,目前主流的贷款产品年利率普遍在24%以内。在选取的测试对象中,海尔消费金融年利率最高达35.34%,逼近36%红线。

不过需要说明的是,上述表格中列出的年化利率仅为记者测试结果。随着用户资信不同,其承担的贷款年化利率或也将不同。

贷款机构年利普遍以单利计算,仅两家作出如实说明

此前,借款人因不清楚真实的贷款成本而掉入债务陷阱(即所谓的“套路贷”),引起监管层关注。

贷款机构一般有两种利率口径:APR(即名义利率)和IRR(即实际利率)。其中名义利率远低于实际利率,而实际利率比名义利率更能反映资金的时间价值。

央行此次公告明确指出,贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。

其中,贷款成本应包括利息及与贷款直接相关的各类费用。贷款本金应在贷款合同或其他债权凭证中载明。若采用分期偿还本金方式,则应以每期还款后剩余本金计算实际占用的贷款本金。

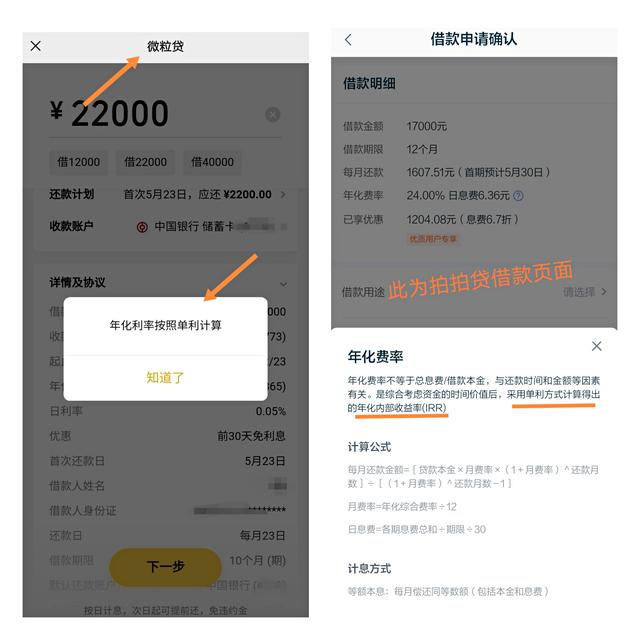

计算贷款年化利率较为公允的方法是,根据借款人的借款本金、每期还款金额、贷款期数等要素,考虑复利后计算得出的年化内部收益率(IRR)。

同时,央行也表示,贷款年化利率可采用复利或单利方法计算,复利计算方法即内部收益率法,采用单利计算方法的,应说明是单利。

界面新闻记者发现,虽然多家贷款机构注明了年利率,但仍存在整改不到位的情形,如各家贷款机构普遍采用单利计算方式,且未按规定进行如实说明。在选取的测试对象中,仅微粒贷、拍拍贷借款在确认借款前分别注明了单利计算方式,其余均未说明。

统一口径明码实价,央行新规打破低利率“幻觉”

贷款利率“明码实价”后,对整个贷款行业乃至对金融消费者有何影响?

北京大学数字金融研究中心副主任沈艳向界面新闻记者表示,在明示利率的规则上,本次公告明确,所有放贷机构明示年化利率是必选项,而公布日利率和月利率是可选项。

这一规则至少有两个好处。一是保证金融消费者权益,避免看到一个低的日利率而低估一些放贷机构的实际贷款成本。二是对放贷机构有利。如果一些借贷资金占用时间非常短(如7天),那么折算成年化利率可能显得过高。而同时展示日利率或月利率,有助于借款人根据资金需求的实际紧急程度、作出合理安排。

“央行公告的目标就是能够尽可能的减少金融消费者和放贷机构之间的信息不对称。”沈艳称。

苏宁金融研究院高级研究员黄大智也指出,一方面是对于用户需求的影响。以前贷款机构常用日利率或月利息展示,会给用户造成一种“利率幻觉”,激发用户的贷款需求。展示年化利率一定程度上能够让用户真实感知贷款利率的高低,降低用户的贷款意愿,比如日利率万五,年化利率就要18.25%。

另一方面是对整个贷款行业的影响,央行明确贷款产品展示年化利率,提供了统一的口径。统一标准后,有利于用户在所有的贷款之中选择合适的产品。从这个角度而言,会一定程度造成行业竞争更加激烈。

消费金融观察人士苏筱芮认为,这个规定主要对贷款行业起规范作用,在事前介入,避免金融机构以“低利息”的幌子诱导金融消费者。该规定对原先合规开展金融营销宣传工作的机构应该影响不大,但是原先各种诱导用户贷款的机构,其原有的套路将难以为继。这会起到一个正本清源的作用,避免劣币驱逐良币。

2、花呗借钱利息多少钱:花呗借呗的利率是多少(支付宝花呗借钱利息高吗)

很多人疑惑,支付宝的花呗和借呗利率到底有多高?

有这样的疑惑是很正常的,因为每个人在支付宝借钱的利率都不一样,我们个人的信用评分在支付宝数据里也不一样。

此前,大林《办一张信用卡,银行可以赚多少钱?》文章中提到,支付宝的借款没有固定利率。根据个人信用调整,利率一般在一万到四千之间。

现在,蚂蚁集团扔给金融圈礼包——的493页招股书,让我们知道了更详细的内部数据。

根据招股书内容披露,在截至2020年6月30日的12个月期间,花呗的日利率可低至万分之二左右,大部分贷款的日利率约为万分之四以下;截至2020年6月30日,花呗用户平均余额约2000元。

所以大林早前估算的利率在一万到四千之间,和实际数据基本一致!

借一万块钱一天利息从3块钱到4块钱贵吗?

对此,简单计算可知,贷款1万元,一年的时间,利息是1095元到1460元。(折合年利率为10.95%至14.60%)

当然这个利率不能和四大行的传统贷款利率相提并论。

四大行6个月(含)以上贷款利率为4.35%,6月1年以上为4.35%,3年以上为4.75%,5年以上为4.75%,5年以上为4.9%。

然而,从银行获得低息贷款并不容易。

如果XX银行需要YY信贷产品:

1.体制内,金融,电力,烟草,航空(工作半年)

2.专业事务所、国企、知名企业(工作满一年)

3.过去一年税后收入超过20万元(工作一年后)

不是每个银行信贷产品都有这么高的要求,但是低利率和低要求似乎不能兼得。

论借钱方便,只能用银行信用卡和支付宝PK。(你要说其他互联网金融平台也有)

示例:

大林的1万元账单分12期,每月固定还款833元。

普通人认为第一个月欠银行1万元,第十二个月欠银行833元。随着时间的推移,应该偿还的利息在减少。但银行解释,即使是最后一个月,欠的本金也是833元,利息还是按一万元计算。

这里银行账户很少提到“实际利率”这个概念,给普通信用卡客户解释的时候也不会提到。

他们会用另一套表达方式。

银联客户数据银行信用卡业务收入结构:

1.分期手续费收入:36.7%

2.利息收入:30.2%

3.商户佣金收入:15.6%

示例:

信用卡取现,银行每天收取万分之五的利息,换算成年利率是18.25%。还有1%的一次性提现手续费。

不同的操作,银行也会规定相应的利率和收费,你要注意!

通常情况下,支付宝的借款利率与银行信用卡利率非常接近,几乎处于同一水平。

大部分支付宝客户的利率在一万到四千(相当于年利率10.95%到14.60%),prime bank的信用卡贷款(实际利率)差不多是13.76%。

你的信用分很高,支付宝利率可能降到万分之二(相当于年利率7.30%)。

我知道,很多人会抱怨支付宝下的借花贷、银行信用卡、互联网金融等小额消费贷款利率太高。

大林在小白的财经文章中多次强调,要少借钱,尤其是高息贷款。

美国股神巴菲特对此深有体会。

比如巴菲特说,“一位女士来到我身边。她有一定数量的钱,但不是很多。她说我该怎么处理这笔钱?我说要还你的信用卡。她欠了一笔钱。我不知道她欠多少利息。银行收费18%。我不知道如何获得18%的利息。我没有那么高的收入。”

巴菲特有这样的看法并不奇怪。有一定金融思维的人都能看懂。

然而,很多人不知道的是,巴菲特还投资了美国运通,这是一家信用卡业务的领先公司。

美国金融数据

1.营业收入(美元):435.6亿。

2.净利润(美元):67.59亿。

而且巴菲特曾经认为美国运通是一家优秀的公司,投资它是一个很好的决定。

我们可以简单总结一下巴菲特的言行:信贷产品的利率很高,要

借钱不是好主意,但信贷公司是一个好生意。很多时候,地分南北,但好公司具有共性!

蚂蚁金服财务数据:

1、2018年收入(人民币):857.22亿元

2、2019年收入(人民币):1206.18亿元

3、2020年上半年收入(人民币):725.28亿元

仅2020年上半年蚂蚁金服净利润就高达219亿元,高于2019年的180亿元。

在价格合适的情况下,投资蚂蚁金服似乎是一个好主意!

实际上,个人消费信贷高企不是某个国家,某个地区的特有问题,很多发达经济体都曾经历过“消费信贷”狂潮,周边的韩国、日本、我们的香港都有案例。

我们也经历类似的发展阶段。

2013-2018年的我国个人消费贷款余额的增速就非常惊人,短短5年时间,居然从12.97万亿增长到37.79万亿,年平均增速高达23.94%。

对此,我们不能一味的抱怨“XX”!

2020年上半年,蚂蚁金服服务了5亿用户和2000万中小微经营者,消费贷及小微信贷余额21540亿元。实际上,蚂蚁金服在我们总的消费贷占比并不大。

蚂蚁金服员工构成:

1、技术人员:10646人(占比64%)

2、业务人员:1878人(占比11%)

相对传统金融机构,人员已经非常精简了,而且业务部分人员很少。

某些人热衷借高息贷款,这似乎是人性难题,正如戒赌是一件难事。

相关问答:花呗分期和借呗哪个利息高?

花呗分期还款,利息不高的 目前花呗分期3期的费率是2.5%,而信用卡3期分期费率基本在1%~2%;花呗6期费率为4.5%,而信用卡则普遍在3.6%左右;花呗9期费率为6.5%,而信用卡则基本在5.4%~6.4%;花呗 12 期费率为8.8%,而信用卡则大部分为7.2%。

相关问答:花呗和借呗哪个利息高呀?

花呗相当于银行信用卡,具备透支消费的功能,按时足额还款是没有利息的;而借呗,类似于个人的信用贷款,按日计息。对于消费者来说,用花呗肯定更为合适,有足够的免息期,即便是分期,利息也并不高!

支付宝花呗使用规则花呗,与银行信用卡业务极其相似,是一种互联网特有的信用消费工具,采用“先消费、后付款”的购物模式,可在淘宝、天猫、以及部分外部商家进行购物消费!

而花呗,也有账单期、还款日(每月9日或10日)、免息期(40天左右)。只要用户在每月还款日24:00之前,足额归还借款,就不会产生任何的费用,很是方便灵活,因此受到了很多用户的喜爱!

而支付宝花呗业务的收入主要来自于三个方面:

对于卖家按交易金额收取手续费,天猫0.8%,淘宝1%。这个要比银行信用卡略高,目前信用卡商家手续费大致在0.6%左右!

花呗分期手续费,目前可分为3/6/9/12期不等。而如果用户使用分期还款功能,就会产生相应的手续费,而其分期手续费分别为:2.5%、4.5%、6.5%、8.8%!要知道,手续费是每期都会收取的,也就是说,其分期手续费折算成年利率就分别为:14.9%、15.3%、15.3%、15.9%,并不算低!

逾期罚息。如果未能按时足额还款,按每天0.05%罚息,相当于年利息18.25%,还是蛮高的!

支付宝借呗业务借呗,比较简单,就是借钱使用,按日计息,日利率区间为0.015%~0.06%之间,根据每个人的综合信用评估,每个人的借款利率也是不一样的;而提前还款,按实际使用天数计算利息,且不收取手续费!也就是说,使用借呗消费,年化借款利率在5.475%~21.9%之间,中间的差距还是很大的!而通常情况下,一般借款成本都在15%以上!

总之,花呗只要按时还款,就不会产生额外的费用,而一旦花呗分期或逾期还款,那么使用成本就会提高很多!而借呗,利息也是蛮高的,一般都能达到15%左右!两者相比,哪个更为合适,一目了然啊!欢迎大家在评论区留言交流!财经问题就请点击关注【财经者思】,记得多多点赞哦!!!

本文关键词:花呗和借呗的利率是多少,花呗利率和借呗利率,花呗借呗的利率是多少?,蚂蚁花呗借款利率是多少,花呗的借款利率是多少。这就是关于《花呗借钱利息多少钱,花呗借呗的利率是多少(实测丨20款主流贷款产品集体“卸妆”)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...