关于【一般欠多少钱会上征信】:一般欠多少钱会上征信,今天犇涌小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

- 内容导航:

- 1、一般欠多少钱会上征信

- 2、你们要的新版征信详解来了,请收藏

1、一般欠多少钱会上征信

会不会划分为失信被执行人和欠款多少没有关系。1.失信被执行人通常指的是过了还贷时间,在征信上记录提示逾期;2.假如被贷款公司起诉到法院,在审判后,当事人不执行判决的,贷款公司可以申请强制执行;3.假如当事人名下无协执的资产又不肯执行法院的生效判决,会被纳入失信名单中。上征信的不良影响有:1、上征信的征信记录可能会影响之后办理其他金融业务,例如购车贷款、住房贷款、申请信用卡等;2、征信记录会对自身的工作一定的影响,一部分工作岗位会不肯聘请信用情况不佳的人;3、不好的征信记录会对生活产生影响,没法正常的乘坐飞机、火车或开展其他高消费活动;4、优良的征信记录将有利于银行认可你的还贷能力,有利于你的信用卡提额和申请其他贷款业务。

2、你们要的新版征信详解来了,请收藏

最新版二代个人征信报告解读

古人说:人无信不立。意思是:做人不讲信用,就没法在社会上立足,寸步难行。当今社会,征信报告相当于一个人的“经济身份证”,它客观记录了信用主体的信用活动,是帮助授信者判断信用主体信用状况的重要依据。一个人如果征信报告良好,小到办理个人信用卡,大到向金融机构融资借贷,都可畅通无阻,顺利通关。反之,如果征信报告不良,则处处受阻,举步维艰。目前,征信报告被广泛运用于社会经济生活的方方面面,诸如金融系统、房产市场、商业交易、交通出行、招商活动甚至行政、司法部门的监管、执法之中,所以说,征信报告在人们的经济生活中,扮演着越来越重要的角色。

而很多人并不知道征信报告到底是什么,更没有认识到征信报告的重要性,甚至对征信报告存在一些误读。因此,呆呆在与之前写的《个人征信报告教学试解读(详细版)》一代个人征信报告进行比较的前提下,对二代个人征信报告作如下解读,此次是以详版征信为例。

征信报告通常包括以下八项内容:

一、个人基本信息;

二、信息概要;

三、信贷交易信息明细;

四、非信贷交易信息明细;

五、公共信息明细;

六、本人声明;

七、异议标注;

八、查询记录。

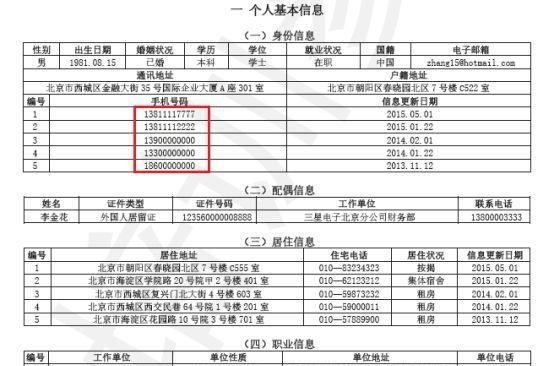

一、个人基本信息

个人基本信息部分采集的信息基本与一代一致,但是一代只能看到一个当前实名登记使用的手机号码,而二代征信可以看到本人名下最多五个手机号码和信息更新日期。其实手机号码的更换频率从某个角度也能作为一个人的信用参考数据,更换频繁肯定是有原因的。这里的婚姻状况及配偶信息部分由本人办理业务的金融机构提供,其内容来自本人提供给金融机构的信息。

二、信息概要

信息概要按资产处置信息、保证人代偿信息、信用卡、住房贷款和其他贷款分别汇总了信用主体的账户数、逾期账户数及为他人担保笔数。

值得注意的是这个“数字解读”,“数字解读”是将信用报告内容解读为一个数值,是对信用主体未来信贷违约可能性的预测,其取值范围为0到1000,分值越高,违约可能性越低;“相对位置”是信用主体的数字解读值在全部人群中的百分比排序位置;“说明”中的“影响因素”是影响信用主体获得更高数字解读值的原因,最多有两条。

在信息概要里多次出现“账户数”,“账户数”是指信用主体名下分别有几个信用卡账户、几笔住房贷款、几笔其他贷款。注意,“账户数”并不等同于信用卡的张数。一般情况下,一张双币种信用卡(含人民币账户和美元账户),商业银行按2条账户数计算,信用主体的信用报告显示信用卡账户数为2。

其中“未销户账户数”是指信用主体名下未销户(含正在使用和尚未激活)的信用卡账户数量。“未结清账户数”是指信用主体名下未结清住房贷款和其他贷款的账户数量。

“透支余额”和“已使用额度”都是反映信用主体欠银行钱的数量(包含本金和利息),只是不同业务种类采用了两种表达方式。准贷记卡展示为“透支余额”,贷记卡展示为“已使用额度”。

贷记卡的“逾期金额”是指截至还款日的最后期限,信用主体仍未按时或足额偿还的金额,以及由此产生的利息(含罚息)和费用(包括超限费和滞纳金)。

“公共记录”包含信用主体最近5年内的欠税记录、法院民事判决记录、强制执行记录、行政处罚记录、电信欠费记录。

“查询记录”反映信用主体的信用报告被查询的历史记录,显示何机构或何人在何时以何种理由查询过信用主体的信用报告。展示内容包括查询日期、查询操作员和查询原因。

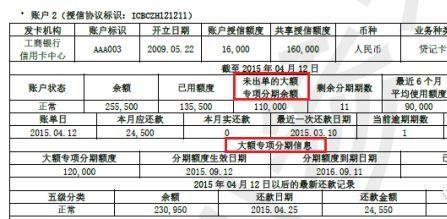

三、信贷交易信息明细

这个部分里有一个比较大的变化就是:一代征信只保留近2年的还款记录,不良信息(逾期、呆账等)自终止之日起保留5年;但二代征信对还款记录和不良信息的保留时间都改成了5年。从上表标红部分可以看到,每个贷款账户都会有近5年每月的还款记录,第一排是还款状态,第二排是还款金额。

另外,信用卡消费分期也将体现在征信上,很多车贷、装修贷等消费类型的贷款都会以信用卡大额分期的方式贷出,在一代征信不体现分期还款金额,而二代征信则会细化看出分期时间和分期金额。那么这组数据理所当然也会列入到信用主体的每月还款额中。这样一来,如果要申请新的贷款,就必须提供更多的还款来源覆盖当前负债,对贷款的风险把控更加严谨了。

这里主要调整的就是夫妻共同负债的体现。一代征信,若夫妻双方共同还贷,男方是主贷人,则女方征信上不体现任何负债记录。而二代征信上非主贷人的一方也会有负债记录。即使离婚后净身出户,女方也是有贷款记录的。受这一点影响最大的就是,无论离婚后买的是不是本人第一套房,都因为有了贷款记录而无法享受首付3成的房贷政策。这就是为了从贷款政策角度彻底杜绝通过“假离婚”来钻空子的现象发生。

四、非信贷交易信息明细

除了第三部分的“信贷交易明细”外,还新增了第四部分的“非信贷交易信息明细”,主要体现的是近三年固定电话、移动电话、水电煤等后付费业务记录。如发生欠费情况会记录在案,所以账单也需要注意避免造成逾期影响征信(政策如此,不过目前还未见到有客户出现上报情况)。

五、公共信息明细

第五部分公共信息明细新增了欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等多方面的信息(这个板块,部分内容已经正式上报,还有一部分还需要一段时间才能完成)。

六、本人申明

本人申明是信息主体对信用报告中的信息所附注的简要说明,信用主体对本人申明的真实性负责。

七、异议标注

异议标注是征信中心添加的,用于说明信用主体对信用报告中的哪些信息有异议。比如非恶意逾期、或者信用卡被盗刷、或者有其他异常等,申诉记录都会在这里体现。

八、查询记录

这里记录了近2年来的报告主体的查询明细,有信用卡审批、贷款审批、保前审查、融资审批等等,银行审批贷款时一般对查询次数都有限制,多数银行要求个人征信查询最近3个月不得超过四次。当然个人到征信查询点查询是不算在内的。

二代个人征信报告的查询方式和一代是一样的,目前也是通过三种途径:

1. 通过央行个人征信中心查询:

上网搜索“中国人民银行征信中心”,找到“互联网个人信用信息服务平台”,然后根据步骤进行注册,注册的时候需要验证相关信息,一般需要一天左右的时间,验证通过之后就可以进行征信的查询了,但是要等到第二天才能在“获取信用信息”查看结果。

2、直接在线下的指定银行网点查询;

3、去授信银行查询。

那么,同样是个人信用报告(个人版),在征信分中心查询到的与互联网查询到的有哪些差别呢?征信分中心查询到的个人信用报告(个人版)是在征信系统内联网端生成的,互联网查询到的个人信用报告(个人版)是通过个人征信系统在互联网存储的信息生成的。两网端查询到的信用报告基本相同,但由于两网数据无法实时交互及保护信息安全的原因,两网查询到的报告还存在少许差异。这些差异主要表现在以下三方面:

首先,出于安全性考虑,互联网端查询的个人信用报告(个人版)中客户的证件号码只展示后4位数字,其余数字用星号屏蔽,征信分中心查询的个人信用报告(个人版)中的客户证件号码全部展示。

其次,互联网端查询的报告中“当年通过互联网查询报告次数”会实时更新,分中心查询的报告中此项会在1天后更新。分中心查询的报告中的查询记录段明细在内联网进行查询后会实时更新,互联网端查询的报告中此段会在1天后更新。

第三,数据报送机构以非报文方式更新身份信息、信贷记录或历史逾期记录时,在分中心查询的信用报告中会展示最新的修改结果,而互联网端查询的报告中会在1天后更新修改结果。

本文关键词:借呗欠了10万逾期4年了,查自己的征信怎么查,欠债太多无力偿还怎么办?教你四招应对,网贷逾期了暂时还不上怎么办,逾期怎么消除记录。这就是关于《一般欠多少钱会上征信,恢复征信最快的方法(你们要的新版征信详解来了)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...