关于【建行定期存款利率表2022】:建行定期存款利率表2022,有以下三种利率,今天犇犇小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、建行定期存款利率表2022,有以下三种利率

1.整存整取:三个月利率1.35%,半年利率1.55%,一年利率1.75%,二年利率2.25%,三年利率2.75%,五年利率2.75%;

二、零存整取、整存零取、存本取息:一年利率1.35%,三年利率1.55%,五年利率1.55%;

三、定活两便:按一年内定期整存整取同档次利率打6折。

以上就是建行定期存款利率表2022相关内容。

定期保存技能1、可以选择大存单:如果用户闲置资产较多,达到20万,则可以了解大存单。大存单的本质仍然是定期存款,由存款保险制度保证,非常可靠。大存单的存款门槛通常为20万,与普通存单相比,大存单的利率较高;

2.选择合适的存款时间:银行存款时间越长,利率通常越高,但3年期和5年期存款不一定。无论是银行定期存款还是大额存单,许多银行都会倒挂利率,即5年期利率不如3年期利率高;

3、闲置无资产单独存款:这种方法是将资产分成不同的时间。虽然定期存款的利率高于活期存款,但流通性也较弱。如果客户想提前转移存款资产,利息将根据活期利息计算。

定期存款有什么优势?1、安全、固定利息收入:根据央行2018年新颁布的资产管理规定,即使金融产品的风险很小,任何金融产品也不能承诺保证本息。因此,一些金融产品仍有一定的风险,但定期存款则有所不同;

2.降低消费欲望,控制开支:随着科技的发展,各种购物平台的兴起和支付手段的发展,花钱的方式越来越多,消费欲望可以通过强制储蓄来控制;

3.连续收入:定期存款可随时存取或转账。筹款期间,收入水平持续,资产利用率高;

4、长期锁定期:在经济稳定发展过程中,中国正面临着收入水平下降的渠道。因此,从期限选择的角度来看,定期存款可以为金融经理提供买长不买短的机会,锁定非常确定的中期收入水平;

5.流动性好,可以提前取钱:生活中总会有一些紧急情况,急需用钱。老人生病,孩子上学是必然的。急需用钱时,可以取出银行存款。

本文主要写的是建行定期存款利率表2022有关知识点,内容仅作参考。

2、七大银行调整人民币存款利率:3年期下调15个基点力度最大

9月15日,国有六大行(工行、农行、中行、建行、交通银行和邮储银行)和招商银行集体下调人民币存款挂牌利率。

本次调整中,定期存款方面,降幅最大的是三年期整存整取利率,力度达到15个基点,其他期限整存整取利率下调10个基点;活期存款利率同样出现下调,力度为5个基点,至0.25%。

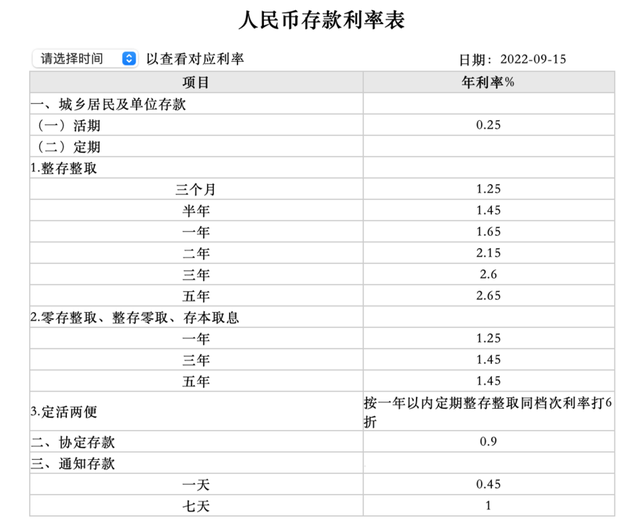

以工行为例,调整后该行3个月、6个月、1年期、2年期和5年期定期存款利率分别为1.25%、1.45%、1.65%、2.15%、2.65%,均较之前下降了10个基点;3年期定期存款利率为2.60%,较前期2.75%下降15个基点。零存整取、整存零取、存本取息的1年期、3年期和5年期利率分别为1.25%、1.45%和1.45%,均下调10个基点。此外,协定存款的年利率为0.9%,较前期下调10个基点;1天和7天通知存款利率也下调了10个基点。

工商银行人民币存款利率表(2022.9.15)

目前,国有六大行和招行的人民币存款挂牌利率保持一致。

今年4月,央行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。工农中建交邮储等国有银行和大部分股份制银行均已于4月下旬下调了其1年期以上期限定期存款和大额存单利率,部分地方法人机构也相应作出下调。

随后,作为参考利率的LPR先后在5月和8月两度出现下调,其中1年期LPR在8月下调5个基点,5年期LPR在5月大幅下调15个基点,8月再度大幅下调15个基点。

中国民生银行首席经济学家温彬指出,降低存款利率等方式有助于激发市场主体的自我融资需求,有利于资金向实体部门转化,促进宽信用的形成,带动经济进入良性循环轨道。同时,今年以来商业银行净息差持续收窄,信贷供需矛盾依然较大,今年5Y-LPR累计降幅达到35个基点,在明年一季度重定价之后,将会对银行营收形成较大挤压,为此进一步管控银行负债成本势在必行。

(澎湃新闻)

本文关键词:邮政银行存款利率表2022最新利率,中国建行定期存款利率表2022,各大银行定期存款利率表2022,建行定期存款利率表2022大额存单,工商定期存款利率表2022最新版。这就是关于《建行定期存款利率表2022,农商银行存款利率2022最新利率表(3年期下调15个基点力度最大)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...