关于【2021年二手房停贷是真的吗】:2021年二手房停贷是真的吗 意味着什么,今天乾乾小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、2021年二手房停贷是真的吗:2021年二手房停贷是真的吗 意味着什么

最近想要购买二手房的小伙伴肯定都听说二手房要停贷的消息了,那么这也意味着想要买二手房没有全款的话是买不了了,那么只能等最新的通知了,那么2021年二手房停贷是真的吗,二手房停贷对房价有没有影响。

2021年二手房停贷是真的吗?

二手房并没有停止贷款,只是二手房贷款的确变难了,审批更加严格。利率较以前,有一定的上涨,甚至有部分银行不做二手房业务。各大银行放款额度都比较紧张,审批下来后,还需要等额度,放款时间不确定。二手房房贷利率和新房房贷利率区别如下:

1.首付款及贷款额度

新房一般是按照房屋总价乘以相对应的首付比例来计算首付款。根据目前的贷款政策,首套房可高达房屋总价的7-8成。虽然二手房和新房享受的贷款政策基本相同,但受到评估价格以及房龄的影响,购房者的可贷额度会较低。

二手房可贷款额度=评估价-评估价×首付比例;

二手房净首付款=成交价-可贷款额度。

2.贷款年限

新房的贷款年限长,二手房的贷款年限相对较短。在大部分城市,新房的贷款年限最多为30年,但由于受到房龄的限制,很多时候二手房的贷款年限不到30年。二手房的房龄越老,贷款年限就越短。如果购买的二手房房龄有十几年,则贷款年限一般为20年,如果房龄超过20年,银行甚至会拒绝放贷。

3.交易方式

新房主要是和开发商进行交易。二手房一般是委托中介机构进行交易,即买卖双方、中介等三方进行交易。二手房也有自行交易,即不通过中介进行交易,需要注意的二手房交易中,购房者最好通过资金监管来保障自己的资金安全。

4.税费

新房需要缴纳契税、房屋维修基金,一年的物业费和取暖费等费用。二手房需要缴纳契税、个人所得税、贷款担保费、中介费等主要费用。

与新房相比,二手房需要缴纳更多的税费。此外,新房和二手房,契税征收的标准一样,但计税价不一样。新房是按照房屋总价乘以对应契税比例,二手房是按照成交价、评估价或者指导价乘以对应的契税比例。

契税:首套房90平(含)以下,税率为1%,90平以上,税率为1.5%;二套房90平(含)以下,税率为1%,90平以上,税率为2%(二北上广深不享受二套房优惠);

个税:房屋差额的20%或计税金额的1%,符合满五唯一条件的免征;

增值及附加税:税率为5.6%,满两年的普通住宅免征。

银行停止二手房贷最新回应

2021年4月10日,市场传言包括中国银行、邮储银行、交通银行、平安银行等多家银行的广州部分网点暂停了二手房贷业务。据了解,银行并未全面叫停广州地区的二手房按揭贷款业务,但不排除部分支行网点暂停二手房贷。

今年关于房贷,无论是资质还是审批都将更加严格。这些事情的背后,我们看到政策正在一点点的兑现,调控正在从各个条线细分剥离出真正的刚需。审核贷款资质、拉长放款流程之后,二手房交易量势必会下降。如此市场热度很快就下来了,房价也更趋于稳定。而对于刚需来说,一个稳定的市场,才更有利。

2、二手房“停贷”真相

风财讯周博通

2021年上半年的最后一周,楼市因为一条消息再度躁动,多家银行二手房贷从5月开始暗暗收紧甚至停贷的传闻在各地的购房群里传播。

焦急的购房者透过重重关系,跟在银行工作的“熟人”打听着消息,联络下感情,因为生怕自己的买房计划会因此受到影响。

他们的担心并非空穴来风,毕竟从4月份开始,全国就有60个城市提高了房贷利率,杭州甚至不到1个月时间内两连涨,这是深化“房住不炒”要求的常规动作。

但这一次的传闻似乎更加精准,矛头瞄准了二手房。根据目前的说法,这几天,合肥、深圳、南京、武汉等城市部分银行暂停二手房贷款业务,有的甚至表示已经没有额度。

同一时间央行公布的5月金融统计数据似乎从侧面再次“证实”了这一次的猜测:5月居民中长期贷款增加4426亿元,同比少增236亿元。虽然少的比例不高,但下滑始终不是一个好的信号。

难关

在有二手房贷款停贷的城市中,西安颇为典型。

凤凰网房产咨询了西安市多家银行的二手房贷款业务,得到的消息是7家银行正常受理二手房贷款业务,中国银行、平安银行、民生银行3家暂时不受理二手房贷款业务,建设银行审核严格,光大银行额度紧张,6月以后才能办理。只有中国工商银行、农业银行正常放款。

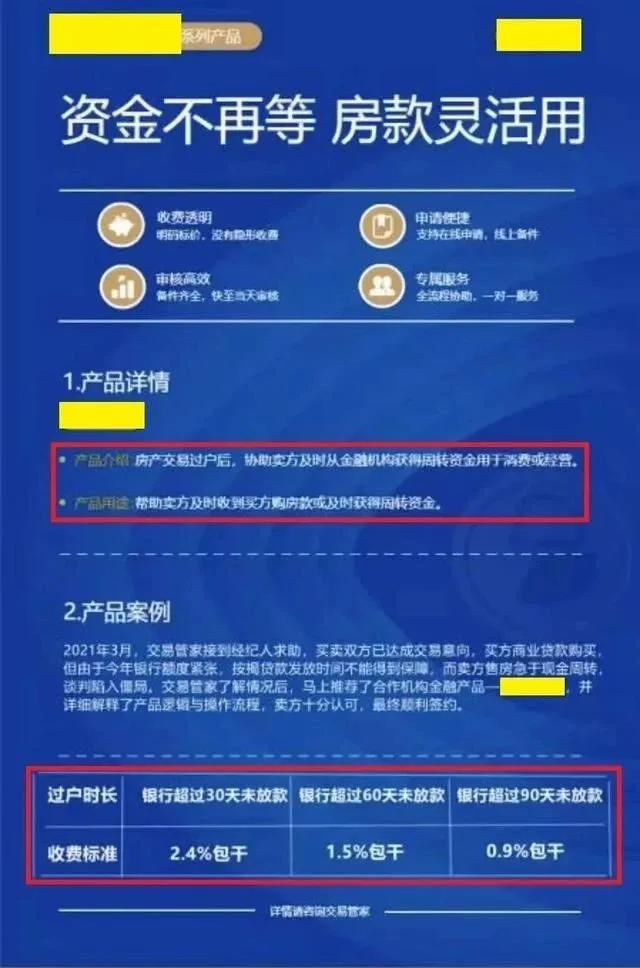

按照广告下面的收费标准,银行超过30天未放款,收2.4%;超过60天1.5%;超过90天0.6%。时间越长利率越低。

假设100万贷款,银行30天后放款,选择这种金融方式的购房者就要给中介付出28000元的成本。

在贷款收紧的南京,大型中介的口径尚且一致,“银行没有额度,加急也没用。之前的收费标准是,纯公0.1%,组合0.08%,纯商0.06%。比如贷款200万,纯商贷,加急费1200。”

但是一些小中介还声称通过一些野路子帮助购房人加急拿到贷款。他们的标准与大中介并没有区别,依然是纯公0.1%,组合0.08%,纯商0.06%。

昆明的下款加急费收费则与上述城市都有不同,内部叫做快贷费,而且每家银行定价不一样,主要和贷款人资质(比如流水、征信)、贷款总额有关系,浮动区间在七八千到好几万不等。

“前段时间我朋友才经手了一套别墅,三四百万的别墅,给快贷费都给了三四万”,一位昆明的地产从业者告诉凤凰网房产。

本文关键词:2021年二手房停贷了吗,二手房房贷2021年会下来吗,2021年二手房都哪些银行停贷,2021年二手房贷款停贷,2021年二手房为什么停贷。这就是关于《2021年二手房停贷是真的吗,2021年二手房停贷了吗(二手房“停贷”真相)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...