新一代的职场都市丽人,上得厅堂,下得厨房,不仅能赚钱,还要能带娃。

女同胞们变得越来越自由独立,在面对风险的时候,所需要承担的责任也越来越大。

就拿八哥的读者来说,来咨询保险的多是女性朋友。

新时代,女性保险意识都很强。

一边要顾着家庭,一边要搞事业,很多女性很担心自己会随时倒下。

于是她们都希望利用保险来给自己做好保障~

今天我们就针对不同年龄段的女性,给出一些保险配置建议。

01

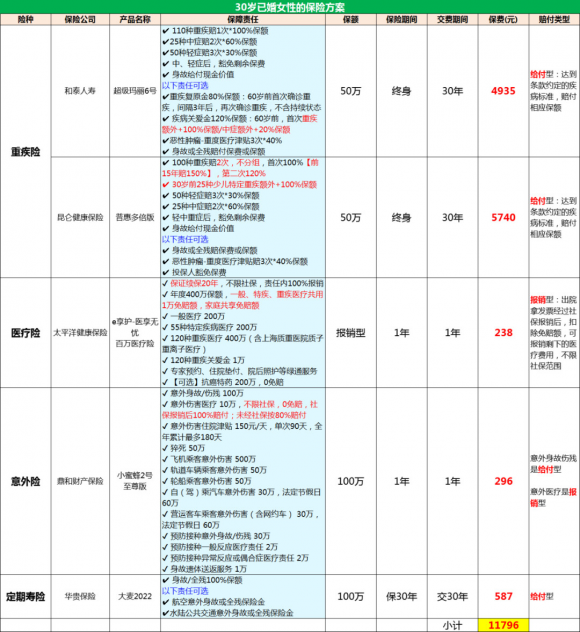

一、未婚女性 18-30岁

这个时间段的小姐姐,大多数是刚刚参加工作,健康情况一般是挺好的,不过可能收入有限。

对于这类单身女性而言,医疗险、重疾险、意外险这几个是必须配置的。

(1)百万医疗险

百万医疗险主要覆盖住院治疗费用,包括癌症治疗费用、心梗介入、脑梗进ICU治疗费用、尿毒症透析费用等,帮我们转移昂贵的医药费风险。

我们选择推荐太平洋的医享无忧,20年保证续保,身体变差或理赔过都能续保。

在20年保证续保期间内,生病去医院住院治疗,经社保报销后,自己花费超过1万的部分,都可报销。

(2)重疾险

重疾险是属于定额赔付,确诊大病后可以赔付一大笔钱。这笔钱不管用于治疗,还是治疗后的恢复都可以。

根据保险公司的理赔数据,其实女性患重疾的比例要高于男性,而癌症更是高发的重疾之一。

我们的方案中配置了超级玛丽6号,可选保障非常的多,像重疾复原保障、癌症津贴、疾病关爱金等等,可以自由选择。

各位小姐姐可以根据自身的经济情况,勾选对应的保障。

(3)意外险

意外险很好理解,就是保障意外情况的。

我们推荐的是小蜜蜂2号至尊版。

这款产品除了包含意外医疗、伤残及身故外,还包含住院津贴以及猝死保障,其中,意外医疗还是0免赔的。

最后提一下,单身的小姐姐如果有赡养父母的压力,条件宽裕的话,可以考虑选择一份合适的定期寿险,以保障父母的生活质量,且这个阶段购买寿险,保费更低,杠杆率更高。

02

二、已婚女性 25-55岁

这个年龄段的女性身上的责任比较重,上有老下有小。

家庭的每样事都要操心,所以在这个阶段,保障要全面了才行。

我们配置建议是:重疾险+百万医疗险+定期寿险+意外险。

而且这个年龄段,身体情况大多会逐渐走下坡路,因此我们建议最好尽早投保。

(1)百万医疗险和意外险

这两个产品的选择和上面是一样的,

医疗险依旧是选择了太平洋的医享无忧,意外险我们选择的是小蜜蜂2号至尊版。

(2)重疾险

重疾险方面,除了上面推荐的超级玛丽6号之外,我们还建议搭配一个多次赔付的重疾险——昆仑健康保普惠多倍版。

这款产品是款不分组多次赔的重疾险,多次重疾不分组赔付能赔2次,如果是不幸罹患癌症,还有额外的津贴赔付。

这样一个单次重疾险+多次重疾险,保障会更加全面一些。

(3)寿险

这个年龄的女性,通常家庭责任较重,所以寿险也是需要配置起来的。

我们选择了性价比很高的大麦2022.这款寿险性价比非常的高,30岁女性保30年交30年,保费才587左右。

如果是另一半也需要投保寿险的话,建议直接买大麦甜蜜家2022.保费差不多,还多一个双方保费豁免。

03

三、退休女性 50岁及以上

这个年纪的女性都接近退休年龄了,子女开始上班,经济压力会少很多。

但是她们可选择的产品已经不多了,因为:

一个是健康问题,能通过健康告知的产品不多了;

第二是因为年龄大了,可选的保险产品也变少了。

目前市场上很多重疾险产品最高投保年龄是55岁-60岁。

一般超过了这个年龄,就买不到重疾险了,就算是在能投保的年纪里面,投保重疾险也很难通过严格的健康告知。

因此投保好防癌险与意外险就差不多了。

(1)防癌险

很多女性到了一定年龄后,由于身体原因基本上无法购买任何保险,因为防癌险只保癌症,所以健康告知相对宽松。

即使有高血压、心脏病、糖尿病,也是可以正常投保的。

我们推荐众安的孝欣保老年防癌险,投保年龄是45-80岁,一旦投保,就可以续保至105岁,不限住院天数,当年发生过癌症理赔,次年还是可以续费的。

具体保障内容包括:

特殊门诊化放疗、靶向药费、质子重离子治疗、检查化验费、重症监护室床位费、膳食费、住院治疗、手术费等。

除了癌症保障以外,原位癌也在报销范畴。

癌症确诊后,保险公司还提供绿色通道服务,如住院安排、手术安排、远程问诊、医后随访、营养方案等。

除了提供质子重离子100%报销以外,还有老年痴呆的专属保障。不同于主险实报实销,老年痴呆的附加险是固定保额10万赔付。

选2万免赔额,有社保的60岁老人,价格是979元。

(2)意外险

可以选择众安的个人综合意外保险,最低每年140元。

它涵盖了一般意外身故/伤残、交通意外身故/伤残、意外伤害医疗报销,并且不限社保用药。性价比非常的高。

女性在配置保险产品的时候,不仅要根据年龄,还要考虑自己在生活中的角色。

为人女,为人妻,为人母,不同的角色需要承担不同的家庭责任。

愿我们的女性朋友都能规划好自己的生活,做好全面保障。

作用")

还没有评论,来说两句吧...