关于【太平洋健康医享无忧(20年期)】:太平洋健康医享无忧(20年期)在哪买,今天犇涌小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、太平洋健康医享无忧(20年期)在哪买

太平洋健康医享无忧(20年期)一般可以按照以下方式购买:

1.联系保险经纪人:如果您有可靠的保险经纪人,您可以直接联系或联系保险经纪人平台。例如,保险经纪人平台的官方网站通常有保险经纪人的联系信息;

2.向保险经纪人解释他们的安全需求,他们主要想要保证什么,他们已经有什么安全,然后解释他们的保费预算,并告诉自己有计划投保太平洋健康医生享受无忧(20年);

3.保险经纪人会根据消费者的要求给出投保方案,有兴趣的话可以参考;

4.保险经纪人给出太平洋健康医疗无忧无虑(20年)投保链接,点击进入;

5.试算保费,即选择自己的投保年龄,告知自己是否以医保身份投保,选择保障责任;

6.通过健康通知,根据页面要求填写保险信息,点击保险支付保费。

操作环境:

手机型号:华为P40

系统版本:EMUI10.1.0

微信APP版本号:VerSion8.0.23

2、太平洋医享无忧,是最好的20年保证续保百万医疗险?

今天来测评一款新的百万医疗险——太平洋医享无忧保证续保20年(费率可调)。

近一段时间,百万医疗险市场很安静,除了旧产品的正常升级外,几乎没有新的动静。

太平洋医享无忧的出现,打破这许久的沉寂。

因为保证续保20年的产品比较少,又有太平洋的品牌吸睛,一上线就受到广泛的关注。

有人说它是目前最好的20年保证续保百万医疗险,是不是尬吹呢,我们来看看数据。

一、太平洋健康

在介绍产品前,先说一下承保公司。

医享无忧的承保公司是太平洋健康,而不是大家熟悉的太平洋人寿。

对太平洋健康,很多人应该是陌生的。

一开始它叫太保安联健康,成立于2014年,由太平洋保险集团与德国安联集团共同出资成立,太保集团持股77.05%,安联集团持股22.95%。

今年安联集团退出,股权分别转让给太保集团和太保寿,现在太保集团占股85.051%,太保寿占股14.949%,3月25日正式更名为太平洋健康保险。

作为太保集团旗下一员,太平洋健康享受太保的品牌红利无可厚非,人保健康、平安健康也都如此。

因为是专业的健康险公司,它的经营范围仅限于健康险和意外险范畴,不能经营寿险、年金类的产品,比寿险公司的业务要窄。

目前大陆境内有7家专业的健康险公司,分别是人保健康、平安健康、昆仑健康、和谐健康、太保健康、复星联合健康和瑞华健康。

我统计了一下这7家健康险公司今年前3季度的经营业绩:

备注:和谐健康还处在后接管时代,虽开始正常营业,但仍没有恢复数据披露。

作业健康险公司,除了瑞华健康成立不久、还在蹒跚前行外,另外5家的保费规模都还可以了。

平安健康是紧随众安推出百万医疗险的公司,e生保虽然性价比平平,但上线早、又有品牌支撑,受众很广。

人保健康入局略晚,但傍上支付宝这个流量之王,精心定制的好医保系列可谓是躺赢的节奏。

昆仑健康的产品重心在重疾险,复星联合健康则是重疾+百万医疗险并重,它家老早就喊着要推20年保证续保的百万医疗险,不知何故迟迟未出。

太保健康成立稍晚,与另外5家依赖互联网渠道的保费贡献不同,它的保费收入严重依赖太保寿的分保业务,其次是团体医疗险:

所以,此次太保健康触网,推出医享无忧百万医疗险,挺让市场惊喜的。

现在还是20年保证续保百万医疗险的起步期,只要产品够诚意,凭借太保的品牌效应,医享无忧是有机会与现在的头部产品分庭抗礼滴。

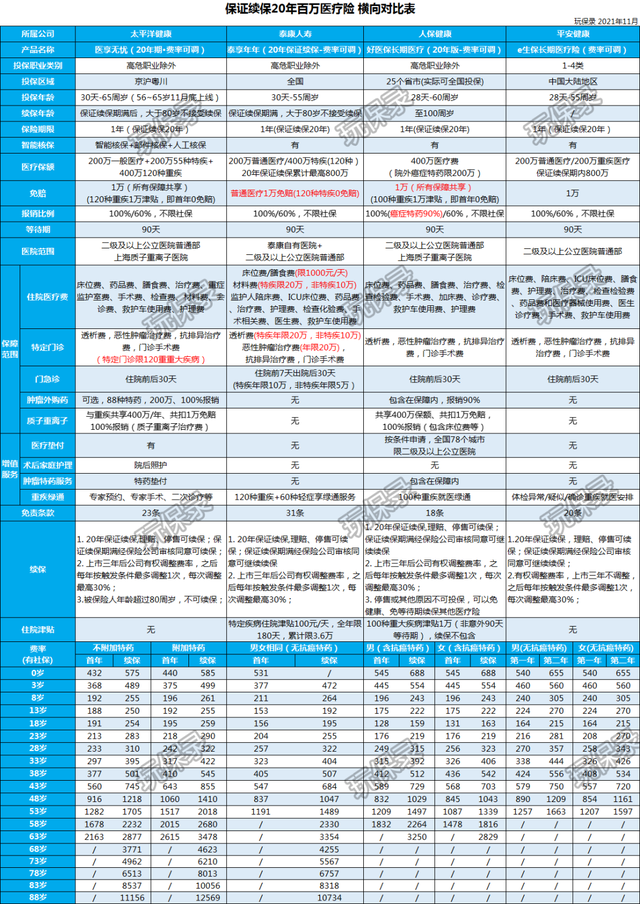

二、医享无忧横向对比

目前20年保证续保的产品并不多,在网上销售的产品主要有:

- 人保健康好医保(20年保证续保-费率可调)

- 平安健康e生保(20年保证续保-费率可调)

- 泰康人寿泰享年年(20年保证续保-费率可调)

加上这款太保健康医享无忧,共4款产品。

来看一下4款20年保证续保的横向对比表:

4款产品的保障内容都包括住院医疗费、住院前后门急诊、门诊手术费、特定门诊4部分,但在一些细节上则有区别。

相比1年期和6年保证续保的标杆产品,它们的保障各有缺失。

1. 投保年龄

泰享年年和e生保投保年龄最高到55岁,好医保最高到60岁,只有太平洋医享无忧的投保年龄放宽到65岁,只是它的56~65岁要到11月底才开放。

这么看,如果80后们为父母买百万医疗险,医享无忧将会是优先考虑产品之一。

2. 保额限制

百万医疗险的年度保额达到200万~400万是够用,除了人保好医保外,另外3款产品的保证续保期总保额限800万,目前看也是够的。

不过要注意的是,泰享年年的不同分项有不同的限额,人保好医保的院外特药年限200万。

另外,医保无忧有个细节要提一下,就是它的普通医疗和特疾医疗(特疾相当于重疾险中的轻症)没有特殊门诊费率报销,只有重疾才有特殊门诊报销。

特殊门诊医疗费,包含门诊透析费、门诊恶性肿瘤治疗费、器官移植后的门诊抗排异治疗费。

这就有个bug,如原位癌、肾功能衰竭等情况,是不是也可能会在特殊门诊治疗呢?万一需要的话,倒是可以办理住院了解决。

3. 免赔额

4款产品同样是有1万的年免赔,但细节并不相同:

- 最差的是e生保,所有情况都是1万免赔;

- 最好的是泰享年年,普通医疗1万免赔,120种重疾当年及以后都是0免赔;

- 处在中间的是医享无忧和好医保,重疾当年有1万津贴,相当于是重疾首年0免赔,其他情况1万免赔。

4. 院外药

院外药,特指有医生处方、但医院没有药,需要到外面药房买药的情况。

院外药在各医院普遍存在,尤其是费用高昂的癌症靶向药,所以院外药能不能报销,对投保人非常重要。

百万医疗险诞生之初,对院外药没有明确条款说明,最近两款才开始在条款上明确化。

泰享年年、e生保和医享无忧,免责条款都明确院外药不报销,其中:

- e生保需要附加i药保报销指定的抗癌药,且最多负担确诊后3年的费用;

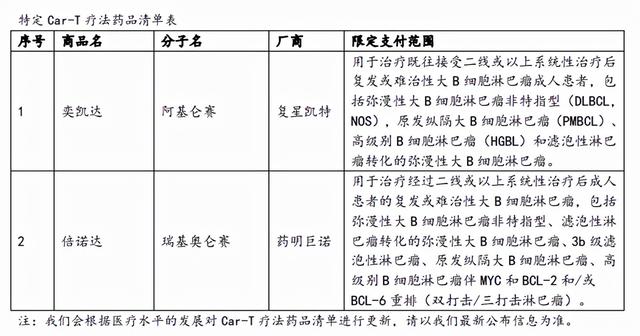

- 医享无忧主险条款明确,指定88种抗癌特药,经过申请在指定药房购买可报销100%(医保内未经医保只报60%)。

医享无忧的的特药清单中有两款CAR-T特药,如因120万一针天价受到广泛关注的阿基仑赛注射液:

(主险条款中只有86种特药,投保须知中的《特药清单》另外加入了这两种CAR-T特药。)

人保好医保指定93种抗癌特药,经过申请在指定药房购买可报销90%(医保内未经医保只报60%,年限200万),非抗癌特药则需要看核赔人员的核赔结果。

所以这4款产品,医享无忧的抗癌特药外购药最好,人保好医保对非抗癌特药的其他外购药留有可报销的口子。

5. 质子重离子报销

质子重离子是目前相对先进的癌症治疗方式之一,目前境内技术和运营比较成熟的是上海质子重离子医院。

医享无忧和好医保都能报销质子重离子的医疗费(限上海质子重离子医院),泰享年年和e生保则没有。

虽然质子重离子对病情要求比较高,癌症病人用到的概率较小,但能报销总比不能好。

6. 医院范围

百万医疗险属于中端医疗险,对医院的范围都是限二级及以上公立医院普通部,人保好医保、平安e生保、医享无忧是如此,泰享年年除了二级及以上公立医院普通部外,还包含7家泰康自有医院。

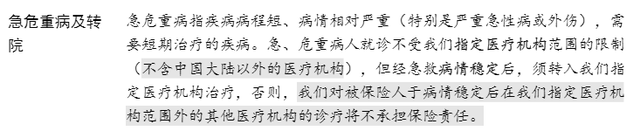

而医享无忧有一个比较人性化的条款,就是紧急就医可以不受指定医院的限制:

7. 增值服务

重疾绿通和医疗垫付这两项增值服务,能有效帮助普通家庭解决看病难、无钱看病的困境,也是我们选择产品的重要考虑因素。

这4款产品都有重疾绿通,至于医疗垫付嘛,则只有好医保和医享无忧提供此服务,泰享年年和e生保则没有。

8. 费率和调整

与1年期和6年保证续保的百万医疗险按年龄段来区分费率不同,20保证续保百万医疗险都是自然费率,即一个年龄一个价格,其中好医保和e生保还区分男女费率。

医享无忧与另外3款产品费率相比,部分年龄略便宜,部分年龄要高一些:

不含抗癌特药外购药时,与泰享年年、e生保相比,0-3岁和58-65岁医享无忧的保费最低;40岁~57岁医享无忧的保费相对高一些;

含抗癌特药外购药时,与好医保相比,0-4岁医保无忧相对较低,其他年龄段要么接近要么相对高一些。

另外,医保无忧3人及3人以上家庭投保,可享95折和家庭成员共享1万免赔的优惠,完成健康任务打卡次年最多可打85折。

至于费率调整的触发机制,这些产品都是按照健康险管理办法来的,都一样,即上线3年之后可调整,每次调整间隔1年、每次最多30%,调整的触发条件是:上一年度赔付率达到85%,或者达到行业平均赔付率-10%;

9. 续保条件

这些产品都是20年保证续保,其中医享无忧和泰享年年在条款中都明确了,保证续保到期后年龄满80岁就不能再续保。

另外,医享无忧和好医保都提到,产品停售且保证续保期满,可安排转保到该公司其他产品。

10. 免责细节

产品的免责条款需要投保人仔细了解,医享无忧的免责有两个小细节特别提一下。

一般医疗险对怀孕有关的医疗费都是免责的,但医享无忧对异位妊娠、意外流产/分娩的费用能报销,对育龄女性相对友好:

另外,很多产品对于牙科治疗的医疗费界定不清,医享无忧对牙科治疗的责任描述非常明确,能避免不必要的争议:

三、产品小结和投保建议

限于篇幅,今天就不单独对医享无忧与1年期、6年保证续保的标杆产品如人保好医保(6年保证续保)、复联超越保2020、众安尊享e生2021等进行对比了。

最后来总结下医享无忧的优缺点。

医享无忧与20年保证续保产品相比,它的保障相对较全,部分细节条款较人性化:

- 投保年龄放宽到65岁(56-65岁到11月底开放);

- 明确88种院外抗癌药可100%报销(社保内未经社保只报销60%),包括2种CAR-T特药;

- 质子重离子可报销;

- 紧急就医可不受医院范围的限定;

- 同时提供重疾绿通和医疗垫付;

- 0-4岁费率相对较低,3人及以上的家庭单打95折、且共享1万免赔,完成健康打卡任务次年保费最多可打85折。

这些优点加到一起,,它确实可以称得上是现在最好的20年保证续保的百万医疗险,比人保好医保的癌症特药院外药报销比例高一些,比泰享年年、e生保多了质重保障、医疗垫付和院外药。

它的缺点主要有:

- 非重疾医疗不报销特殊门诊治疗费;

- 高龄年龄段费率相对较高;

- 只有重疾确诊当年是0免赔,其他情况都有1万免赔。

所以,如果明确想要保证续保20年的百万医疗险,太平洋医享无忧值得优先考虑,尤其是3人及以上的家庭保单。

至于人保好医保(6年保证续保)、1年期好医保、众安尊享e生、复联超越保2020等标杆产品,与医享无忧,它们的免赔额设置更优、高龄年龄段的保费更便宜、综合性价比更优。

至于是优先选20年保证续保产品,还是优先考虑高性价比,每个人的情况不同、偏好不同、家庭条件不同,选择的侧重点就不同,譬如:

0-3岁婴幼儿,太平洋医享无忧比较便宜,加上20年保证续保的优势,可以优先考虑。

61~65岁,多数产品的年保费已高达2000多元,以80后、90后独生子女家庭为例,一个家庭承担4位老人的保费,是非常大的一笔开支,何况这些保费是完全消费掉的,如果保费预算不宽裕,在选择时会更看重价格便宜,超越保2020会是考虑的对象。

但如果觉得61~65岁健康容易发生变化,可能会优先考虑续保可靠性,那么太平洋健康医享无忧(20年保证续保)就是首选。

至于已经投保其他百万医疗险,要不要转保,首先要考虑健康情况是否能满足新产品的条件,然后参考上面的情况。

本文关键词:太平洋健康医享无忧在哪个平台买,太平洋健康医享无忧和蓝医保,太平洋健康医享无忧(20年期)电话,太平洋健康医享无忧(20年期)客服电话,太平洋健康医享无忧百万医疗险(20年期)-个人版。这就是关于《太平洋健康医享无忧(20年期),太平洋健康医享无忧(是最好的20年保证续保百万医疗险)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...