关于【存款保险费率档次共分几档】:存款保险费率是多少?我想问你,存款保险费率是多少,今天犇涌小编给您分享一下,如果对您有所帮助别忘了关注本站哦。

1、存款保险费率档次共分几档:存款保险费率是多少?我想问你,存款保险费率是多少

存款保险费率由基准费率和风险差异费率两个因素组成。存款保险基金的管理机构应当根据银行存款结构、国家经济金融发展和存款保险基金的积累水平制定和调整费率标准。

2、谈储蓄类保单选择逻辑

图片来自于网络

《从友邦创赢金生保险计划来谈储蓄类保单选择逻辑》

这是馨爸的第100篇保险原创文章

作者:馨爸

最近高密度接触友邦年金+万能的方案,身边也有朋友选择投保了这款产品,写这篇文章主要是来理清一些理财类保障/储蓄类保单的基础概念。

据说友邦创赢金生这款产品很火爆。产品形态是返年金+万能账户,闻着就是熟悉的味道,熟悉的配方。坦白说,馨爸基本没推过这类型的保单,自己心里不能充分认可的也是很难给客户进行介绍。

先前有写过文章解析过中国人寿的老年之友----收益率5.1%的国寿鑫耀东方快返年金+万能。其实道理都是一样的,去年的时候好多保险公司都用这样的产品形态来做开门红。

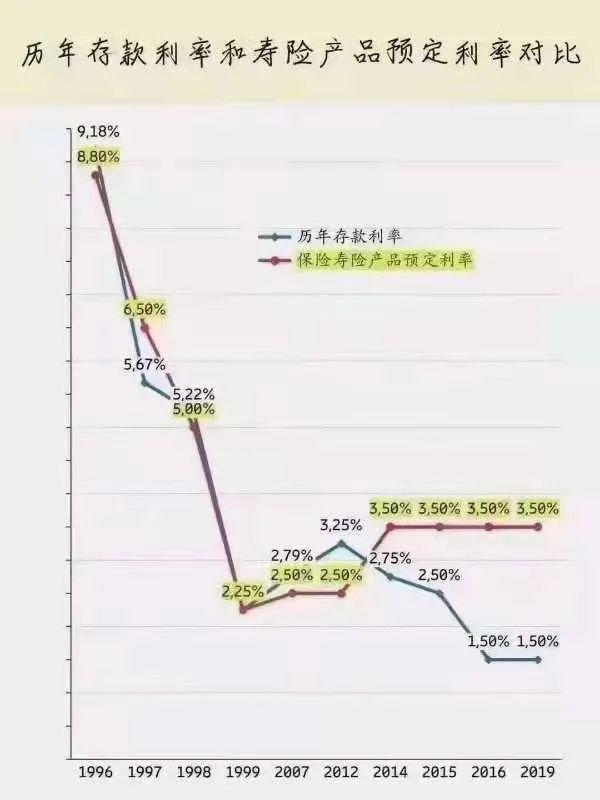

储蓄类保单在当下除了还剩下少数几个4.025%定价利率的年金险产品外,目前在售年金产品的顶格定价利率是3.5%,所以对于一个确定收益的年金险或增额寿(泛年金)能实现的最好的复利率(内部收益率)就只能是3.5%,在未来老龄化带来的经济下行周期环境下,利率大概率就是持续下滑(参考老龄化的日本和台湾的利率走势)。在这种情况下能做到终身锁定3.5%的复利率已经非常不错了。

储蓄类保单作为家庭资产配置的重要组成部分其优势主要是:1、底层资产储备安全无风险,2、终身收益率确定规避未来的利率下滑风险,3、通过当下的强制储蓄为未来的长期花费做好预备,4、保单的法律功能属性可以解决婚姻、继承、债务等风险。

虽然储蓄类保单的优点很多,但我们正处于一个很幸福的年代,理财利率都可以轻松3-4%的时候,很多朋友看不上保险的那点收益。老龄化、少子化、结婚率低离婚率高、经济下行趋势、利率下行趋势已经讲的嘴皮都破了,还是很多朋友对未来的经济形势和未来自己的赚钱能力信心满满,并不认可需要通过强制储蓄+锁定利率的方式来沉淀出一笔确定的财富来应对充满不确定的养老生活。

这个时候万能账户(万能险)就来了,万能账户的当前结算利率可以做到5%,2019年-2020年的时候甚至还有6%的结算利率,5-6%的复利率至少还能让客户朋友正眼瞧一瞧。

这就是保险公司推出万能账户的原因(一切为了迎合市场,为了销售),但只卖万能账户保司明显是不赚钱的,必须强制搭配一个年金险。接下来我们就要系统的研究下万能账户到底是个什么宝贝,值不值得我们去拥有一个。

01 看懂万能账户之结算利率

万能账户的核心特点是“收益灵活性”,这样保险公司可以根据当时市场利率环境和投资情况,灵活地升高或降低结算利率,但不会低于写明在合同里的最低保底结算利率。

结算利率:就是当下保险公司万能账户的实际结算利率,这个是波动的

保底结算利率:就是无论无何保险公司要兑现的最低结算利率水平

因为万能账户的这个特点,我们会有一个简单的推理,那就是经济预期向好的时候拥有一份万能账户会增加收益,经济预期向坏的时候万能账户的锁底利率偏低就是一个缺陷。

根据“十三精”数据显示,过往十年保险公司的平均投资收益率大致在5%左右(资金体量越大,维持一个整体高收益就越困难),那么问题来了,为什么保险公司能给出5%的当下结算利率呢,当然不排除有的保司的当下的投资收益很好但这一定不是主因。否则就不会出现2020年8月,银保监会集中约谈12家险企高管 责令整改万能险收益率低于结算利率现象。乱象里甚至提到万能单独账户的资产未单独管理,同一单独万能账户的保单未采用同一结算利率,让馨爸不禁一身冷战。

保险公司总喜欢拿万能账户的中高收益率去做产品未来收益演示,出来的数字都很漂亮,再结合万能账户过往1-2年稳定的高结算利率刺激客户对这一当下结算利率长期维持高位的期待。客户的期待上来了,却总是弱弱的加一句这个不是承诺的利率,但是我们保险公司的投资能力很强,巴拉巴拉。

所以很多保险从业者很拧巴,一方面讲宏观经济大环境,深度老龄化社会带来的低利率甚至负利率趋势从而锁定利率很重要,另一方面又总是暗示客户自己家的万能账户收益率可以长期维持高位。怎么,你们家保司的投资不是发生在地球上么?不受全球经济大环境影响?

看过去万能账户的结算利率是很漂亮,但这个漂亮基本是被设计出来的,为的售卖低收益的主险年金。知道这一点的人,就大胆去薅保险公司的羊毛了,他们用最低的代价获得一个万能账户,然后立刻马上大笔追加资金去到万能账户,要知道去年的万能账户收益率能达到6%呢,并且他们打定保司为了维持主险年金的售卖,不敢轻易的下调万能账户的结算利率。就这样主险年金虽然收益低,但至少这几年可以从万能账户博到一个非常高的收益,整体也是很赚。但大多数的投保客户不知道这个操作,他们只是傻等年金主险的资金经过漫长的返还周期一点点进入万能账户来获得万能账户的高收益(最早的一笔钱也是第五年才能进入万能账户),问题是五六年之后,万能账户还是那么高的结算利率么。娶了一个丑媳妇主险年金,是为了得到漂亮的女友万能账户,结果漂亮的女友五六年后也黯淡凋零了,凉凉~

问题的核心还是对于未来经济走势的预测,因为支持万能账户高收益率的基础是不存在的。对于保险公司而言,年金险非常稳定锁定的资金周期长,利于保司做长线投资以此获得高收益,而万能账户类似余额宝,资金随进随出灵活度高,保险要怎么投资才能给到客户比年金险还要好的收益呢(那经济环境得多好啊)?我们一直在提财务不可能三角,为什么在一样安全的情况下,万能账户高灵活,它的收益还能长期高过不灵活的年金险呢?万能账户跟之前的分红类险种只是一波流行,然后客户才会明白浮动收益跟确定收益的区别,但损失已经产生了。万能账户跟余额宝一样的资金灵活性,迟早收益率要低到保底利率,早点看到这一点就不必抱着侥幸的心态去看万能账户了。那些用万能账户规划教育金甚至养老金的朋友怕是会失望了。

在馨爸看万能账户,就是短期博取高收益(保司不敢下调利率 还等着卖主险年金呢),长期就把万能账户当成一个大号的余额宝,那时候利率已经见底,但很多万能账户还是有2.5% 或 3%的保底利率,至少比余额宝要香吧。

02 看懂万能账户之存取规则

为了避免长险短做,万能账户还是有一些存取限制的,再加上保险公司也清楚这么搞万能容易被薅羊毛。现在通行的是万能账户存钱和取钱都会有手续费。

这两个万能账户当下还可以免费获取不需要绑定主险(两个馨爸都配置了,100块就可以开一个),未来就不确定了。当前的结算利率就是4.9%左右,保底利率横琴是2.5%,天安是3%(目前市场最高保底了)。

天安保底利率高是因为,天安的存钱费率有2%,比横琴的1%要高,如果资金快进快出,那这笔手续费相对于结算利率就还是蛮高的,如果资金放长一点不动,也还是不错的,未来天安会奖励1%的费率回来,相当只付了1%的存钱费用。

横琴的优势是,前五年的取钱费率是市场最低的,大多数万能第一年的取出费率是5%,而横琴是2%,这就是鼓励了资金的灵活性。所以馨爸先把钱存到了横琴的万能,等利率都降低到保底了,再换天安万能账户(天安保底3%,横琴2.5%)。

两个万能账户持有5年之后,就都没有取出费率了,且针对存钱的手续费都有1%的奖励金,对横琴而言就是存取费率全无。

最后呢,这两个万能账户都属于年金类的万能账户,是没有任何风险保险杠杆在的,所以没有风险保费成本,但是有每次取钱20%本金的限制,所以本金全部取出需要至少6次(最后一次取利息),如果着急用钱也简单,直接退掉把钱全部拿出,或者操作保单贷款即可。与年金型万能账户相对的寿险类万能账户,好处是取出金额不限,坏处是有风险保障成本费用但不高,身故会有一定杠杆。

03 看看友邦创赢金生保险计划

这个是友邦的主险年金,要获得万能账户需要配置一份年金,这是一份快返型年金。因为年金收益低,所以快速把钱从年金账户转移到万能账户获得更高的收益,这个是更好的安排。不过15年转完还是有点长,最快的是华夏的年金,10年转完。

这份主险呢,年存保费10万 x 6年=60万,保额6.2万,保单第5-14年度共计10年,每年返还6.2万,共计62万,然后满期金可以拿到3.1万,白话就是说,这份年金主险完成了60万本金经过15年最终得到了5.1万的收益。用IRR公式算了下,主险对应的复利率为1.14%。

我看友邦的小伙伴有解释说这个主险是兜底账户,我觉得解释的很到位,确实收益不高是个兜底账户,然后配搭的万能是理财账户,意思就是说,收益要看万能账户哦,万能账户就是增利宝终身寿险万能型,从名字就可以知道这个万能账户是有风险成本的,不过好处是没有取钱的金额限制。馨爸去保险协会官网找到了这份万能账户的合同条款,把重点部分给到朋友们。

第九条初始费用的收取,投保人支付的期交保险费、转入保险费和追加保险费在扣除初始费用后计入个人账户。本合同期交保险费的初始费用等于期交保险费的5%(百分之五)、转入保险费的初始费用等于转入保险费的1%(百分之一)、追加保险费的初始费用等于追加保险费的3%(百分之三)。

转入保费就是指从主险年金转入到万能账户里的资金,所以收取费率低,后续还会有奖励金补上这笔费率。而自主的往万能账户存钱,无论是期交还是后续的额外追加都需要有额外的费率,期交高达5%,追加高达3%,馨爸先前只见过最高为2%费率的,并且在后续也有1%的奖励金,友邦果然在风控防范上做的很到位,友邦确实很安全。这么高的存钱费率,我应该是不敢去薅羊毛了,毕竟友邦当下的结算利率也才4.5%(保底利率2%),给的非常保守且安全。我如果额外追加资金,扣掉3%,收获4.5%,五年内取钱还要再收一笔1%-5%,如果结算利率再下滑,赚不赚钱就不好说了。所以友邦不鼓励我们额外追加投资。

第十年关于持续奖励金,明确写到追加保费不享受保费1%的奖励金,期交和转入可享受1%的奖励金。所以追加保费的成本最低3%费率。

本文关键词:存款保险费率是多少?我想问你怎么问,存款保险费率由什么组成,存款保险保险费率,存款保险费率是由什么构成,存款保险费率的构成。这就是关于《存款保险费率档次共分几档,存款保险费率是多少?我想问你(谈储蓄类保单选择逻辑)》的所有内容,希望对您能有所帮助!更多的知识请继续关注《赛仁金融》百科知识网站:http://yzsryq.com/!

还没有评论,来说两句吧...